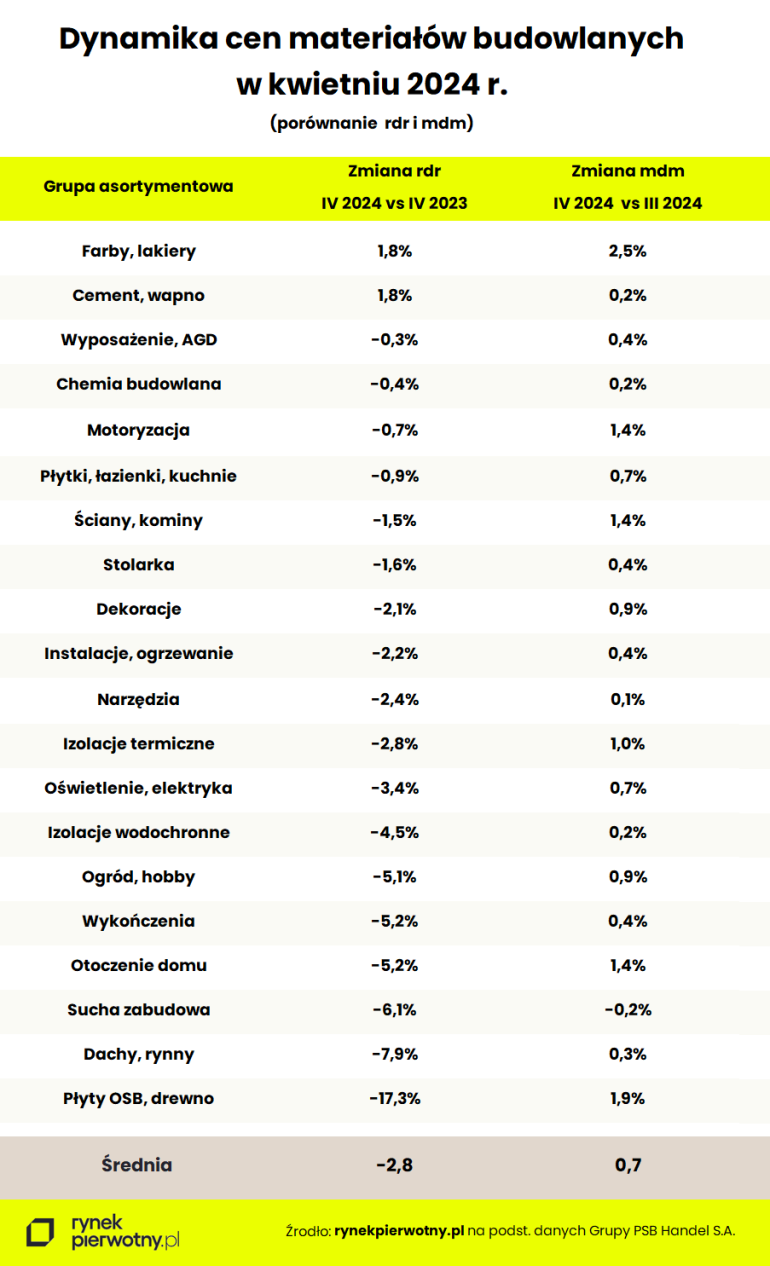

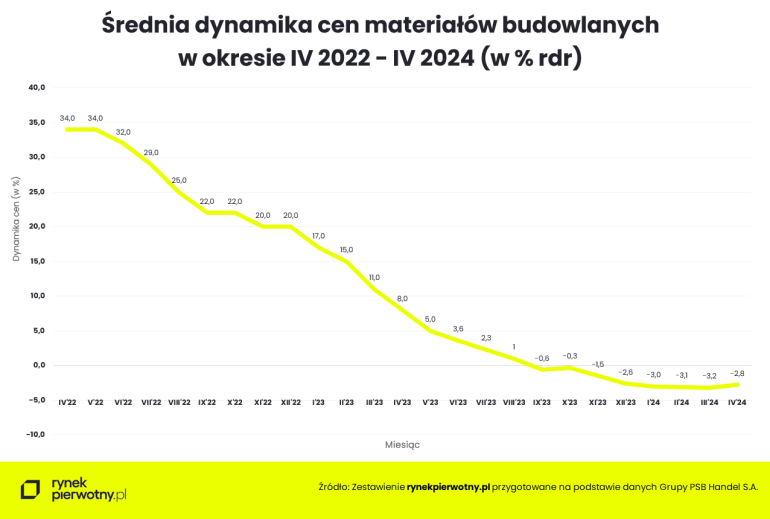

Na rodzimym rynku materiałów budowlanych korekta cenowa wciąż jest obowiązującą tendencją, jednak w kwietniu pojawiły się pierwsze wyraźne symptomy jej wygaszania. Jak zauważa portal RynekPierwotny.pl już po raz ósmy z rzędu stawki ogromnej większości grup towarowych zanotowały regres w relacji rok do roku. Tym razem średni poziom dynamiki cen wyniósł -2,8 proc., o 0,4 pp. mniej niż w marcu. Tymczasem bardzo ciekawie wygląda sytuacja w relacji miesiąc do miesiąca.

Utrwalony w ostatnich miesiącach constans dynamiki cen materiałów budowlanych na ujemnym poziomie nieco ponad 3 proc. rdr, powoli zaczyna ewoluować w kierunku zera. Tymczasem, jak zauważają eksperci portalu RynekPierwotny.pl, ten sam wskaźnik liczony w odniesieniu do poprzedniego miesiąca, z wartości -0,8 proc. w marcu, w kwietniu przeszedł na dodatnią stronę z wartością +0,7 proc. Nie oznacza to jeszcze definitywnego końca spadków stawek materiałów budowlanych, ale jest pierwszym wiarygodnym sygnałem możliwego powrotu wzrostów cen już w bezpośredniej perspektywie. W najnowszym raporcie Grupy PSB dynamika cen w kanale hurtowym wyniosła -2,6 proc. oraz detalicznym -2,9 proc.

Odczyt dynamiki cen materiałów budowlanych w relacji rok do roku autorstwa Grupy PSB w kwietniu br. wskazuje na wciąż silnie dominującą pozycję taniejących grup towarowych.

Jednak nawet na pierwszy rzut oka widać słabnącą tendencję spadków. Z drugiej strony zaledwie dwie pozycje – „farby, lakiery” i „cement, wapno” wciąż drożeją o niespełna 2 proc. Wśród materiałów najszybciej taniejących niezmiennie od miesięcy przodują płyty OSB z drewnem, taniejące w ciągu roku o 17,3 proc., a następnie dachy-rynny o 8 proc.

Jednak w kwietniu najciekawszym elementem notowań materiałów budowlanych autorstwa Grupy PSB było odwrócenie tendencji spadkowej na wzrostową w relacji miesiąc do miesiąca. Jeszcze w marcu br. średnia dynamika wynosiła tu -0,8 proc., a na dwadzieścia grup towarowych tylko trzy nie komunikowały przeceny.

Tymczasem, jak zauważają eksperci portalu RynekPierwotny.pl, w kwietniu sytuacja uległa radykalnej wolcie. Z miesiąca na miesiąc wszystkie grupy towarowe zanotowały wzrost, z jednym potwierdzającym regułę wyjątkiem w postaci suchej zabudowy, której ceny pozostały bez zmian. Jeżeli w bieżącym miesiącu – maju – sytuacja się powtórzy, czyli ceny monitorowanych grup towarowych ponownie w komplecie odbiją w górę w odniesieniu do kwietnia, przesilenie korekty cenowej materiałów budowlanych stanie się faktem. Tymczasem w przestrzeni publicznej przybiera na sile dyskusja, a właściwie prawdziwa batalia o być albo nie być dla Centralnego Portu Komunikacyjnego. Podjęcia ostatecznej decyzji przez rząd nie da się jednak odwlekać w nieskończoność, a od niej właśnie mogą zależeć w decydującym stopniu długoterminowe perspektywy krajowej branży budowlanej, z segmentem producentów materiałów budowlanych na czele. Inwestycja infrastrukturalna o tak gigantycznych rozmiarach, jeśli zostanie zatwierdzona do realizacji, na długie lata może zdominować parametry popytowe, cenowe, eksportowo-importowe i rozwojowe rodzimej budowlanki, niekoniecznie z korzyścią dla innych form budownictwa z mieszkaniówką na czele.