Program Rodzina 500+ obowiązuje od 1 kwietnia 2016. W początkowej wersji program, co do zasady, przysługiwał na drugie i kolejne dziecko. Od lipca 2019 roku program został rozszerzony także na pierwsze dziecko. Obecnie objętych nim jest 6,5 miliona dzieci, a w ciągu 7 lat na 500+ przeznaczono kwotę ponad 220 mld zł.

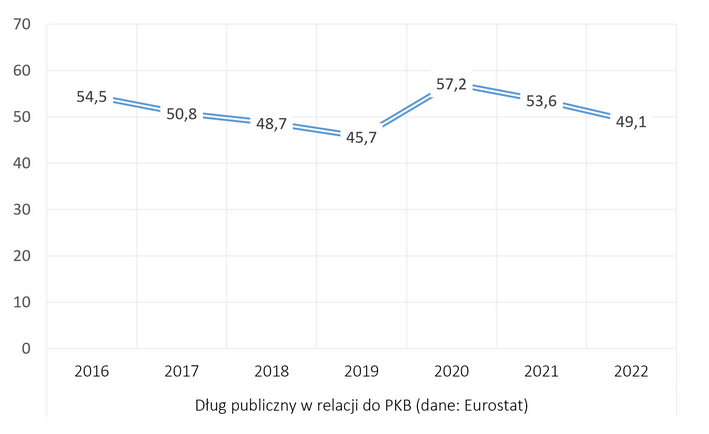

Już sam pomysł wprowadzenia 500+ spotykał się ze zdecydowanym atakiem różnych środowisk politycznych i części ekonomistów. Wśród zarzutów podnoszono głównie te natury fiskalnej. Koszty programu miał być zbyt wysokie, co w krótkim czasie miało doprowadzić do znacznego pogorszenia sytuacji finansów publicznych. Polskę miał czekać tzw. grecki scenariusz, czyli stanięcie na progu niewypłacalności. Jednak nie doszło do załamania sytuacji finansów publicznych. W 2016 roku relacja długu publicznego do PKB wynosiła 54,5 proc. w 2019 roku, czyli tuż przed wybuchem pandemii koronawirusa było to 45,7 proc. Doszło zatem do redukcji omawianego wskaźnika przy utrzymaniu zadowalającej rentowności polskiego zadłużenia.

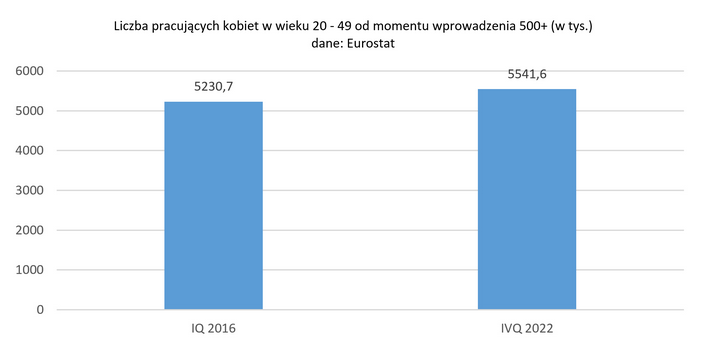

Kolejny zarzut dotyczył ryzyka dezaktywizacji zawodowej. W tym kontekście program miał doprowadzić do tego, że przynajmniej część kobiet zrezygnuje z pracy zarobkowej, na co pozwolą im środki przekazywane w ramach 500+. Jak się jednak okazało, obawa ta okazałą się bezpodstawna. W I kwartale 2016 roku liczba pracujących kobiet (w wieku 20 – 49, dane za Eurostatem) wynosiła w Polsce 5,23 mln. W IV kwartale 2022 roku było to 5,54 mln.

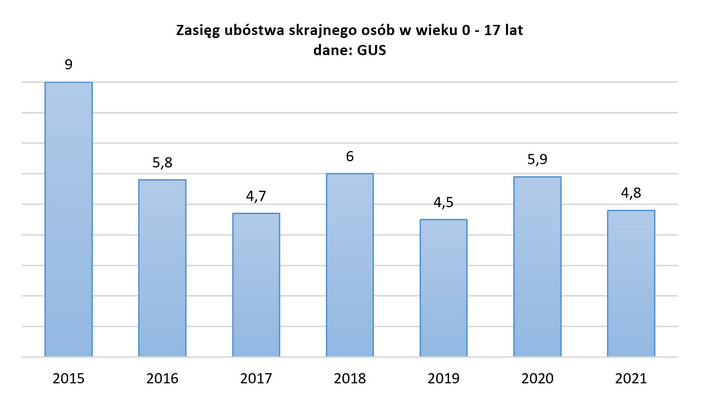

Co warte podkreślenia, wg danych GUS stopa ubóstwa skrajnego wśród dzieci spadła w 2016 roku do poziomu 6 proc. w porównaniu z 9 proc. w 2015 roku. W kolejnych latach zaś utrzymywała się na poziomie 4 – 5 proc. (zob. GUS, Zasięg ubóstwa ekonomicznego w Polsce w 2021 r. na podstawie wyników badania budżetów gospodarstw domowych).

Mając na uwadze powyższe, niezależnie od dyskusji na temat prodemograficznych efektów programu, należy ocenić go pozytywnie. Nie sprawdziły się zatem obawy dotyczące programu, a większość środowisk politycznych, często wbrew wcześniejszym deklaracjom, ocenia go pozytywnie i chce jego utrzymania.

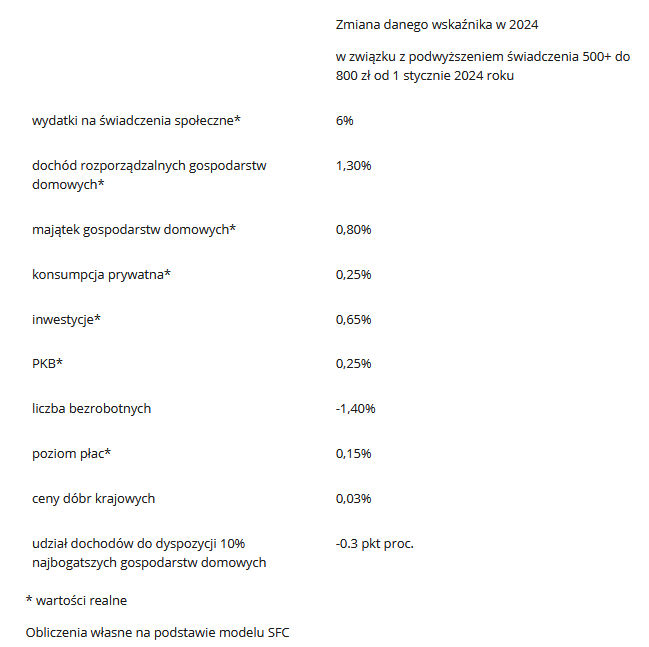

Niedawno pojawiła się zapowiedź waloryzacji programu. Od nowego roku w nowej wersji wypłaty mają wzrosnąć do 800 zł na każde dziecko. Także w tym kontekście nie brak uwag krytycznych. Szczególne zagrożenie ma wynikać z rzekomego proinflacyjnego impulsu związanego ze wzrostem świadczenia. Poniżej przedstawiamy szacowany wpływ planowanej zmiany w 500+.

Poniższa analiza została wykonana przy użyciu modelu makroekonomicznego SFC (ang. Stock-Flow Consistent) posiadanego przez Ministerstwo Aktywów Państwowych. Modele SFC wyróżnia możliwość badania wzajemnych zależności między sektorami gospodarki oraz instrumentami finansowymi. Obecnie modele typu SFC wykorzystywane są przez Europejski Bank Centralny oraz Bank Anglii. Powstały również modele empiryczne dla gospodarek: USA, Wielkiej Brytanii, Irlandii, Danii, Grecji, Włoch, Mołdawii, Austrii oraz Argentyny.

W ramach analizy porównano dwa scenariusze prognostyczne: wariant bazowy, w którym brak jest waloryzacji świadczenia 500+ oraz wariant alternatywny, w którym następuje waloryzacja od początku 2024 r. Wyniki stanowią porównania wartości zmiennych ekonomicznych w obydwu scenariuszach.

Zaplanowana na styczeń 2024 r. waloryzacja programu „Rodzina 500+” do kwoty 800 zł miesięcznie spowoduje zwiększenie pomocy finansowej dla gospodarstw domowych na kwotę ok. 24 mld zł rocznie. Oznacza to wzrost wydatków na świadczenia społeczne o ok. 6% w 2024 r. W konsekwencji waloryzacji świadczenia dojdzie do zwiększenia dochodów rozporządzalnych gospodarstw domowych o ok. 1,3% w 2024 r. , co zwiększy ich majątek o ok. 0,8% w 2024 r. Wyższe dochody i majątek dadzą bodziec do nieznacznego wzrostu konsumpcji prywatnej: ta zwiększy się o ok. 0,25% w 2024 r. w ujęciu realnym (czyli z uwzględnieniem inflacji). Wyższy majątek gospodarstw domowych podniesie również inwestycje: wzrosną one o ok. 0,65% w 2024 r. Skumulowany efekt wzrostu konsumpcji oraz inwestycji pociągnie za sobą wzrost realnego PKB o ok. 0,25% w 2024 r. Wyższy popyt na dobra spowoduje zwiększenie popytu na pracę: spadnie zatem liczba bezrobotnych (o ok. 1,4% w 2024 r.) przy jednoczesnym wzroście płac o ok. 0,15% w 2024 r.

Z analizy wynika, że wyższy popyt będzie praktycznie neutralny jeśli chodzi o wskaźnik inflacji. Zgodnie z modelem, szacowany wzrost cen dóbr krajowych wyniesie około 0,03% w 2024 r. Wzrost świadczeń społecznych zmniejszy również rozwarstwienie dochodów w społeczeństwie. Po waloryzacji, udział dochodów do dyspozycji 10% najbogatszych gospodarstw domowych zmniejszy się o 0,3pp w 2024 r. (a udział pozostałych 90% ulegnie analogicznemu zwiększeniu).

Zgodnie z powyższym planowana waloryzacja będzie miała pozytywny wpływ na polską gospodarkę, jednocześnie zaś nie utrudni walki z inflacją. Potencjalny wzrost cen wynikający z podniesienia poziomu świadczenia do 800 zł jest praktycznie pomijalny.