Ostatnia publikacja gusowskich statystyk, prezentująca wyniki budownictwa mieszkaniowego w miesiącu sierpniu oraz pierwszych ośmiu miesiącach bieżącego roku, sygnalizuje nadchodzący tradycyjny spadek wolumenów w ostatnich miesiącach roku. W żadnym razie nie oznacza to słabnięcia koniunktury inwestycyjnej na mieszkaniowym rynku pierwotnym.

Po zaskakująco udanym, czy wręcz rewelacyjnym w tym roku okresie wiosenno-letnim, inwestorzy mieszkaniowi z powodzeniem kontynuują starania o utrzymanie statystyk inwestycyjnych rynku mieszkaniowego na zadowalających poziomach, choć jak niemal każdego roku nieco niższych w miarę zbliżania się końcówki roku.

Sierpień przyniósł nieznaczne, ale widoczne gołym okiem spadkowe odreagowanie gusowskich statystyk budownictwa mieszkaniowego po sześciu miesiącach rekordowego ożywienia, które z racji okoliczności trwającej pandemii zapisze się zapewne w rynkowej historii na długo. W ubiegłym miesiącu zanotowano regres w dwóch kategoriach danych: mieszkań rozpoczętych i nowych pozwoleń, a więc najważniejszych z punktu widzenia stanu bieżącej koniunktury. Tymczasem nie jest to jednak jakikolwiek sygnał trwalszego osłabienia koniunktury inwestycyjnej pierwotnego segmentu mieszkaniówki, choć niewykluczone, że takowego należy wypatrywać już w przewidywalnej perspektywie.

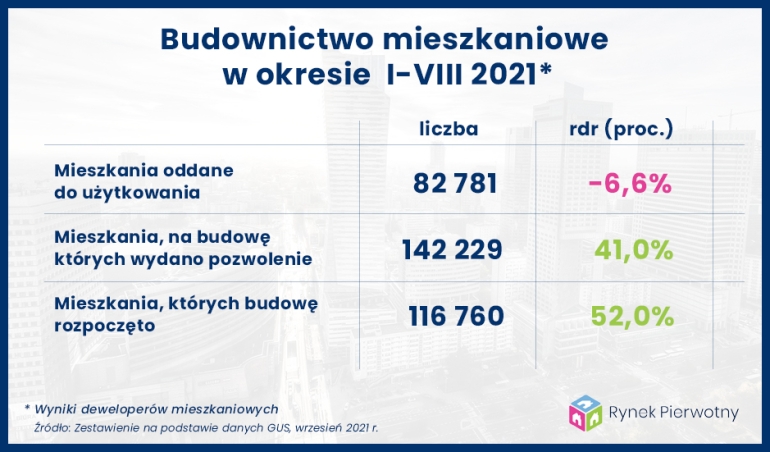

Zasadniczym kołem zamachowym inwestycyjnej koniunktury mieszkaniowego rynku pierwotnego jest ewolucja statystyk mieszkań rozpoczętych. Tym razem rezultat ogółem za 8 miesięcy br. osiągnął poziom blisko 195 tys. lokali, co oznacza wzrost rok do roku o, bagatela, prawie 40 proc. W przypadku samych deweloperów wynik 117 tys. oznacza jeszcze większy progres - o 52 proc. Jednak wyniki miesięczne za sierpień w odniesieniu do poprzedzającego lipca są już wyraźnie niższe o około 7 proc., niemal identyczne zarówno ogółem, dla deweloperów, jak i inwestorów budujących na własne potrzeby. Mimo to w sumie są to jednoznaczne sygnały utrzymywania się rewelacyjnej wręcz passy rynku pierwotnego w jego odsłonie inwestycyjnej.

Nie mniej istotne dla bieżącej koniunktury, za to dużo bardziej przydatne w prognozowaniu przyszłych trendów rynku mieszkaniowego, są dane dotyczące nowych pozwoleń na budowę lub zgłoszeń z projektem budowlanym. Tych inwestorzy wspólnie zgromadzili od początku roku już ponad 227 tys., czyli o 35 proc. więcej niż w analogicznym okresie 2020 roku. W samym sierpniu nowych pozwoleń było ogółem bez mała 27 tys., 28 proc. więcej rok do roku i 7 proc. mniej miesiąc do miesiąca. Sami deweloperzy od stycznia do sierpnia br. uzyskali ponad 142 tys. pozwoleń, czyli dokładnie 41 proc. więcej licząc rdr. Wypracowany przez nich wynik miesięczny na poziomie 16,1 tys. decyzji administracyjnych jest wprawdzie nieco gorszy licząc miesiąc do miesiąca, jednak pozostaje w strefie ponadprzeciętnych wartości z ostatnich lat.

Statystyki nowych pozwoleń na budowę są naturalnym parametrem oceny potencjału popytowego rynku w przyszłych okresach przez deweloperów. Utrzymanie bardzo wysokiego wolumenu tych decyzji administracyjnych, z progresem względem zeszłorocznych wartości liczonym w dziesiątkach procent, mówi samo za siebie o ich wciąż zdecydowanie optymistycznej ocenie perspektywy rozwoju koniunktury pierwotnego segmentu mieszkaniówki w dłuższym terminie.

Już od blisko roku nieco słabszym ogniwem bieżących danych GUS pozostaje sytuacja dotycząca mieszkań oddawanych do użytkowania. Ogółem w okresie styczeń – sierpień br. oddano prawie 143 tys. mieszkań, czyli o 4 proc. więcej niż w analogicznym okresie ubiegłego roku. Dużo słabiej przedmiotowe statystyki prezentują się w przypadku deweloperów, którzy z wynikiem 83 tys. ukończonych lokali notują regres rzędu blisko 7 proc. Dane miesięczne za sierpień sygnalizują jednak możliwe odbicie w tej kategorii danych już w bezpośredniej perspektywie.

W sumie sierpień okazał się miesiącem korekcyjnym w odniesieniu do statystyk inwestycyjnych GUS rynku mieszkaniowego dotyczących lokali rozpoczętych i nowych pozwoleń. Co istotne jednak, kilkuprocentowe spadki ujawniły się w relacji miesiąc do miesiąca, natomiast rok do roku inwestorzy mieszkaniowi notują rekordowo wysokie wyniki. Świadczy to najlepiej o bieżącym stanie koniunktury rynkowej, której trudno przypisać jakiekolwiek słabe punkty.

Krajobraz rodzimej mieszkaniówki od strony inwestycyjnej wciąż nie zdradza więc jakichkolwiek widocznych symptomów osłabienia. Czy pojawią się one już w przewidywalnej przyszłości?

Bardzo trudno jest dopatrywać się jakichkolwiek czynników wewnętrznych, które stanowiłyby większe zagrożenie dla rynkowej prosperity, jaka na dobre już opanowała krajowy mieszkaniowy rynek pierwotny, tak od strony inwestycyjnej jak i sprzedażowej. Tymczasem przypadek spółki Evergrande, chińskiego potentata branży deweloperskiej, z dnia na dzień coraz bardziej spędza sen z powiek inwestorom na całym świecie, wywołując coraz silniejsze turbulencje na globalnym rynku kapitałowym. Co gorsza, sytuacja do złudzenia zdaje się przypominać upadek Lehman Brothers przed 13-tu laty, przy analogicznie rozgrzanych do czerwoności głównych rynkach nieruchomości Europy i świata. W tym stanie rzeczy brak poważniejszych zagrożeń wewnętrznych wystąpienia sytuacji kryzysowej rodzimego rynku nieruchomości, ustępuje miejsca czynnikowi zewnętrznemu, który może odczuwalnie zachwiać stanem rodzimej koniunktury w przypadku uruchomienia globalnego efektu domina po ewentualnym bankructwie Evergrande.