Z oferty banków zniknął „Bezpieczny Kredyt 2%” z dopłatą od państwa. Jednak wciąż dostępny jest kredyt mieszkaniowy, udzielany na warunkach rynkowych, ale z gwarantowanym wkładem własnym. Eksperci portalu GetHome.pl prześwietlili ofertę firm deweloperskich działających w największych miastach pod kątem dostępności mieszkań do kupienia za taki kredyt.

– Program „Mieszkanie bez wkładu własnego” obowiązuje od niespełna dwóch lat. Ma on pomóc w zakupie mieszkania tym, którzy mają odpowiednią zdolność kredytową, ale nie mają oszczędności na wymagany przez banki wkład własny – przypomina ekspert portalu GetHome.pl Marek Wielgo. I dodaje, że w drugiej połowie ubiegłego roku z tej możliwości mogli skorzystać również beneficjenci programu „Bezpieczny Kredyt 2%”. Zyskał on tak dużą popularność, że zaledwie po sześciu miesiącach funkcjonowania został zawieszony z powodu wyczerpania środków w tegorocznym budżecie na dopłaty. Rząd zapowiedział nowy program wsparcia kredytobiorców – „Kredyt mieszkaniowy na start”. Prawdopodobnie będzie on dla nich mniej korzystny (szczególnie dla singli), a w ofercie banków pojawi się nie wcześniej niż w drugiej połowie tego roku.

Ci, którzy nie chcą czekać tak długo, np. w obawie przed kolejną falą podwyżek cen mieszkań, wciąż mają opcję zaciągnięcia tzw. kredytu rodzinnego na warunkach rynkowych, ale z gwarantowanym przez państwo wkładem własnym i ewentualną dopłatą od państwa. W przypadku przyjścia na świat drugiego dziecka w okresie spłaty kredytu dopłata wynosi 20 tys. Narodziny każdego kolejnego są premiowane dotacją w wysokości 60 tys. zł. Marek Wielgo przyznaje, że mimo tych korzyści, stosunkowo niewiele gospodarstw domowych sięgało do tej pory po rodzinny kredyt bez wkładu własnego. Portal GetHome.pl dowiedział się w Banku Gospodarstwa Krajowego (BGK), że od sierpnia 2022 r. do końca listopada 2023 r. udzielił on zaledwie 1605 gwarancji wkładu własnego, choć – według szacunków poprzedniego rządu – miało ich być nawet 60 tys. rocznie. Oczywiście mogło ich być tyle, ale łącznie z gwarancjami obejmującymi „Bezpieczny Kredyt 2%. Podane przez nas statystki dotyczą zaś wyłącznie kredytów rodzinnych udzielanych na warunkach rynkowych, które są wciąż w ofercie ośmiu banków uczestniczących w programie „Mieszkanie bez wkładu własnego”. Dla przypomnienia są to: PKO Bank Polski, Bank Pekao SA, Alior Bank, Santander Bank Polska, Bank Ochrony Środowiska, Bank Spółdzielczy Rzemiosła w Krakowie, Bank Spółdzielczy w Brodnicy oraz Bank Polskiej Spółdzielczości (BPS).

– Chętnych na kredyt rynkowy bez wkładu własnego najpewniej byłoby więcej, gdyby rząd zmodyfikował warunki programu, np. podnosząc kwotę gwarancji, która obecnie nie może przekraczać 100 tys. zł dla 20% wkładu wymaganego przez banki

Wyjaśnia, że ci, którzy nie mają oszczędności na wkład, muszą bowiem znaleźć mieszkanie z ceną poniżej 500 tys. zł. Problem w tym, że musi być spełniony także drugi warunek, który znacznie zawęża pole poszukiwań. Otóż cena metra kwadratowego mieszkania nie może przekraczać określonego limitu, który ogłaszają wojewodowie osobno dla miasta wojewódzkiego, dla gmin z nim sąsiadujących i reszty województwa. We wszystkich największych metropoliach, w których popyt na mieszkania jest największy, ten limit jest dużo niższy niż rynkowa średnia cena metra kwadratowego wszystkich lokali w ofercie firm deweloperskich. Dodajmy, że nie dotyczył on mieszkań kupowanych za „Bezpieczny Kredyt 2%” z gwarancją wkładu własnego. Najprawdopodobniej analogicznie będzie w przypadku „Kredytu mieszkaniowego na start”.

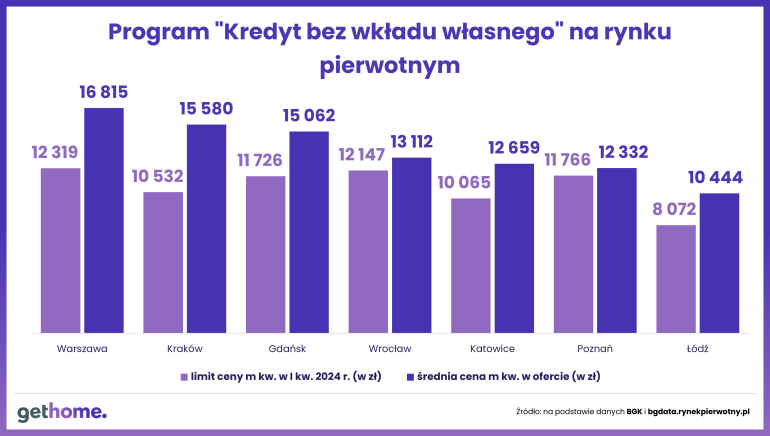

– Trudno zrozumieć, dlaczego w Krakowie limit ceny metra kwadratowego jest dużo niższy niż w Poznaniu i tylko nieznacznie wyższy niż Katowicach, mimo że ceny mieszkań w stolicy Małopolski są wyraźnie wyższe w przeliczeniu na metr kwadratowy – komentuje ekspert GetHome.pl Ponadto w przypadku małych metraży, średnie rynkowe są jeszcze wyższe. Co to oznacza w praktyce? Np. w Warszawie limit ceny metra kwadratowego na rynku pierwotnym wynosi ok. 12,3 tys. zł za m kw. Z danych BIG DATA RynekPierwotny.pl wynika, że pod koniec grudnia ten warunek cenowy spełniało ok. 1,5 tys. mieszkań i domów. Problem w tym, że są to głównie duże mieszkania (trzypokojowe i większe) oraz domy, których cena jednostkowa znacznie przekracza 500 tys. zł. Spełniających oba warunki nieruchomości jest w ofercie warszawskich firm deweloperskich zaledwie 337. Przy czym są to głównie mieszkania dwupokojowe.

Marek Wielgo zwraca również uwagę, że nie przypadkiem najwięcej mieszkań w ofercie deweloperów do kupienia za kredyt bez jakiegokolwiek wkładu kupującego jest w Poznaniu. Ustalany przez wojewodę limit ceny metra kwadratowego jest tam bowiem najbardziej zbliżony do realiów rynkowych. Na przeciwnym biegunie jest Kraków, gdzie rozjazd cenowy jest największy.

Warto wiedzieć, że można skorzystać z programu mając oszczędności umożliwiające pokrycie części wkładu własnego. Np. jeśli ktoś ma odłożone np. 15% ceny mieszkania, to gwarancja obejmie 5% brakującej ceny. Łączna wysokość wkładu wraz z gwarancją części kredytu nie mogą przekraczać 200 tys. zł oraz 20-30% ceny zakupu lokalu w zależności od tego, czy kredyt ma zmienne, czy stałe (lub okresowo stałe) oprocentowanie.