Dobra wiadomość dla Polaków: Dzięki NABE jest szansa na obniżanie kosztów energii elektrycznej

Agencja ratingowa Fitch opublikowała raport na temat postępów procesu wydzielenia aktywów węglowych z polskich spółek energetycznych. W ocenie instytucji postęp w projekcie NABE jest pozytywnym czynnikiem dla profilu kredytowego spółek energetycznych. Sprzedaż aktywów węglowych zmniejszy ryzyko biznesowe spółek, zwiększy ich zdolność do zaciągania zadłużenia, a także wpłynie korzystnie na ich profil ESG.

- Pozytywna ocena uznanej, międzynarodowej agencji dla wydzielenia aktywów węglowych z PGE to najlepsza recenzja efektów procesu wkraczającego w swój finalny etap. Pokazuje ona, że transakcja jest dobrze postrzegana przez instytucje finansowe - dostarczycieli kapitału na inwestycje. To dobra wiadomość dla Polaków, bo efektywna działalność PGE, pozwoli spółce w pełni wykorzystać swój potencjał w realizacji transformacji energetycznej w Polsce, której najważniejszym celem jest obniżanie kosztów energii elektrycznej, z korzyścią zarówno dla gospodarstw domowych, firm oraz całej gospodarki – mówi Wojciech Dąbrowski, prezes zarządu PGE Polskiej Grupy Energetycznej.

Ryzyko płynie od strony Brukseli

W raporcie Fitch zwraca uwagę, że przeniesienie aktywów poprawi profile biznesowe spółek energetycznych poprzez usunięcie wysokiego ryzyka aktywów węglowych. Ryzyko to, wynikające z polityki dekarbonizacji UE, przekłada się na znacznie zwiększone koszty emisji CO2, pogarszające się wykorzystanie i rentowność elektrowni węglowych ze względu na większe wykorzystanie odnawialnych źródeł energii oraz gorszy dostęp do finansowania zewnętrznego z powodu ograniczeń dla kluczowych inwestorów, w tym banków.

- Ponadto, agencja zwraca uwagę, że dzięki wydzieleniu aktywów węglowych polskie firmy energetyczne zbliżą się profilem działalności do swych zagranicznych konkurentów - informuje Konrad Mróz, Biuro Prasowe Grupy PGE. Fitch wskazuje, że dokona przeglądu ratingu spółek energetycznych, gdy przeniesienie aktywów będzie na bardziej zaawansowanym etapie, oczekując jednak, że zaktualizowane oceny ratingowe będą odzwierciedlać wyższą zdolność spółek do obsługi zadłużenia.

Ile polskich kopalń zostało oszczędzonych?

Biznes Alert też zauważa pozytywny postęp NABE dla profili kredytowych polskich zintegrowanych przedsiębiorstw użyteczności publicznej. "Ostatnie postępy w planowanym przeniesieniu aktywów węglowych do polskiego podmiotu państwowego, Narodowej Agencji Bezpieczeństwa Energetycznego (NABE), pozytywnie wpływają na profile kredytowe polskich zintegrowanych koncernów energetycznych. Program jest częścią rządowego planu transformacji sektora elektroenergetycznego. Sprzedaż aktywów zmniejszy ryzyko biznesowe i poprawi zdolność kredytową (zgodnie z istniejącymi ratingami) oraz profil ESG spółek użyteczności publicznej PGE Polska Grupa Energetyczna SA (PGE; BBB+/Stabilna), ENEA SA (BBB/Stabilna), TAURON Polska Energia SA (BBB- /stabilna) oraz Energa SA (BBB+/stabilna). Większy wpływ będą miały PGE, ENEA i Tauron ze względu na ich większy udział energetyki węglowej w ogólnym miksie biznesowym, podczas gdy ekspozycja Energi na węgiel jest znacznie mniejsza" - czytamy w Portalu. Zdaniem autorów analizy, polskie górnictwo węglowe uchyliło się przed niechybną egzekucją w 2027 roku wymierzoną rozporządzeniem metanowym Unii Europejskiej. Parlament Europejski przyjął rozporządzenie z poprawkami korzystnymi dla polskiej branży górniczej. Limity emisji metanu przy wydobyciu węgla zostały złagodzone 10-krotnie względem dokumentu bazowego, do poziomu 5 ton emisji metanu na kilotonę wydobytego węgla. Jak wyglądają obecne zapisy? Ile polskich kopalń zostało oszczędzonych? Czy strategia zasilania węglem będzie kontynuowana nad Wisłą? – zastanawia się Kacper Jabłoński ze Studenckiego Koła Naukowego Energetyki SGH.

Rysunek 1. Udział mocy z jednostek węglowych w mocy zainstalowanej w Polsce w latach 2003-2022. Opracowanie własne autora na podstawie danych PSE z raportów rocznych KSE.

Chociaż w ostatnich 20 latach udział mocy zainstalowanej w jednostkach węglowych w miksie energetycznym Polski spada, to moc generowana z węgla wzrosła w tym okresie o prawie 1000 MW. Najniższy poziom mocy w jednostkach węglowych wynosił poniżej 31 GW w 2014 roku, a najwyższy powyżej 34,5 GW w 2018 roku. Jednocześnie produkcja polskiego węgla kamiennego staje się znowu nieopłacalna względem cen sprowadzanego z zagranicy surowca. W 2022 roku import węgla do Polski wyniósł 20,2 mln ton przy zużyciu 44,8 mln ton węgla kamiennego na potrzeby energetyki zawodowej w tym samym roku. Oznacza to wzrost wielkości importu o 61,7 procent względem 2021 roku. Istotnym problemem górnictwa były i nadal są regulacje na poziomie europejskim, które mogły skutkować zamknięciem większości polskich kopalń. Polska stoi na węglu, a na czym będzie się opierać w najbliższych latach? - zastanawia się autor.

Rysunek 2. Moc zainstalowana elektrowni węglowych w Polsce w latach 2003 – 2022. Opracowanie własne autora na podstawie danych PSE z raportów rocznych KSE.

Rozporządzenie metanowe uratowało krajowe górnictwo

Około 80 procent wydobywanego w Polsce węgla kamiennego pochodzi z pokładów metanowych. UE od 2019 roku pracuje nad projektem rozporządzenia w sprawie redukcji emisji metanu w sektorze energetycznym. Projekt zakłada zakaz uwalniania do atmosfery i spalania metanu przy procesie odmetanowywania kopalń oraz ograniczenie uwalniania metanu z szybów wentylacyjnych.

W grudniu 2022 roku Rada UE przyjęła limity emisji metanu przy wydobyciu węgla kamiennego na poziomie 0,5 tony metanu na 1 kilotonę węgla. Dla znaczącej większości polskich kopalń węgla kamiennego oznaczałoby to zamknięcie wydobycia w latach 2025-2027.

Dzięki negocjacjom prowadzonym przez polskich europarlamentarzystów 26 kwietnia 2023 roku limit emisji metanu został złagodzony do poziomu 5 ton metanu na kilotonę węgla. Nowe progi zostały wprowadzone poprzez poprawki w Parlamencie Europejskim. Zmiana obejmuje również sposób rozliczania emisji, która będzie rozliczana na operatora – przedsiębiorstwo węglowe – a nie na poszczególne kopalnie.

Dodatkowo kary naliczane za ponadprogramowe emisje zostały zamienione na opłaty, które będą trafiały do budżetu państwa członkowskiego i będzie ono zobowiązane przekazać te środki kopalniom na inwestycje w zakresie rozwoju technologii ograniczenia emisji metanu. Projekt musi zostać zaakceptowany w tzw. trilogu, czyli również przez Radę UE i Komisję Europejską.

Na zatwierdzenie poprawek przez pozostałe organy prawdopodobnie Polacy będą czekali aż do zakończenia prac nad dyrektywa RED II oraz reformą struktury unijnego rynku energii elektrycznej, które są priorytetami szwedzkiej prezydencji UE i Komisji.

Paradoks Achillesa i żółwia

Nawet po negocjacjach poziom limitu emisji jest wymagający dla polskiego górnictwa. Obecnie, według wyliczeń autora na podstawie danych z polskich instytutów badawczych, Polska emituje około 6,5 tony metanu na kilotonę wydobywanego węgla kamiennego.

Sposobem na pozbycie się emisji metanu, stosowanym przez większości kopalń, jest flarowanie gazu, czyli spalanie do postaci dwutlenku węgla. Ten proceder zostanie zakazany w przypadku polskich kopalń w 2031 roku. Tymczasem technologie wychwytu metanu są jeszcze drogie i niedojrzałe, co sprawia, że środki na inwestycje w odmetanowywanie pokładów mogłyby być przeznaczane w bardziej optymalny sposób, np. na dostosowanie do bezemisyjnego paradygmatu energetyki zgodnego z Europejskim Zielonym Ładem.

Prawdopodobnie ustanowione limity będą obowiązywać tylko przez najbliższe lata, więc dostosowanie naszych kopalń do nadchodzących regulacji może okazać się „paradoksem Achillesa i żółwia”.

Po każdym dostosowaniu emisji do przyjętych norm może się okazać, że wymagane są dalsze inwestycje w celu realizacji kolejnych, bardziej restrykcyjnych limitów.

Czy Polska może zignorować rozporządzenia unijne?

A co gdyby zlekceważyć wprowadzane przepisy? W przypadku niedostosowania się do rozporządzeń Parlamentu Europejskiego w przyszłości prawdopodobnie ponownie doświadczymy wysokich kar finansowych.

UE na przykładzie konfliktu z Czechami dot. kopalni w Turowie pokazała, że istnieją mechanizmy, które mogą zostać wykorzystane w przypadku naruszania lub nieprzestrzegania unijnego prawa. We wspomnianej sytuacji nałożono na Polskę okresową karę finansową w wysokości 500 tys. euro dziennie, która została ostatecznie potrącona z funduszy unijnych przeznaczonych dla naszego kraju.

Słone opłaty za węgiel

Rozporządzenia metanowego (nawet w nowo wynegocjowanej formie) nie powinno postrzegać się jako sprzyjający czynnik dla rozwoju strategii węglowej w polskiej energetyce. Chociaż liberalizacja limitów emisji metanu uchroni część kopalń przed „regulacyjną śmiercią”, to są one wysoce narażone na klęskę ekonomiczną.

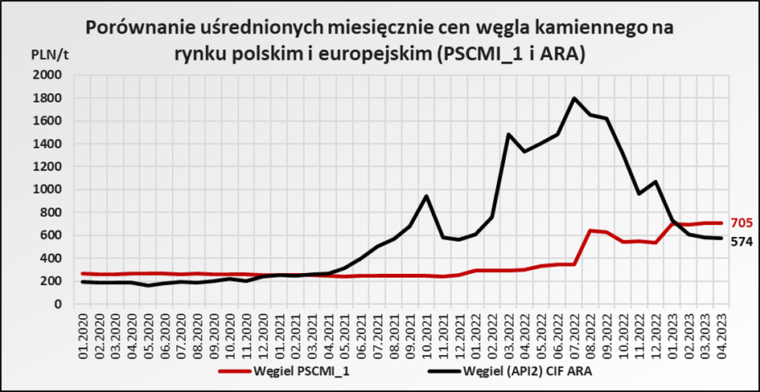

Nie bez przyczyny Polska importuje coraz więcej węgla kamiennego z odległych zakątków świata. Konkurencyjność niskiego jakościowo polskiego węgla spadła wraz z ustabilizowaniem się cen surowca na rynku europejskim. Porównując indeksy z rynków ARA (Amsterdam, Rotterdam, Antwerpia) oraz naszego rodzimego można zauważyć, że polski węgiel jest w tym roku ponad (100 zł / t) droższy niż surowce przypływające do portów europejskich. Z tego powodu można przewidywać w tym roku kolejny wzrost, a nawet rekord importu węgla kamiennego do Polski.

Po nałożeniu sankcji na węgiel sprowadzany z Rosji, surowiec ten dostarczany jest z odległych północno- i południowoamerykańskich, azjatyckich, afrykańskich, a nawet australijskich zasobów. Skoro korzystamy z tańszego i lepszego jakościowo węgla z innych krajów, to warto postawić sobie pytanie, czy wysiłki dot. kontynuacji lokalnej produkcji mają sens.

Rysunek 3. Porównanie uśrednionych miesięcznie indeksów cen węgla kamiennego na rynku polskim i europejskim (PSCMI_1 i ARA – Amsterdam, Rotterdam, Antwerpia). Opracowanie własne autora na podstawie danych Polski Rynek Węgla i Investing.com

Ponadto do ceny węgla kamiennego na użytek elektroenergetyczny można doliczyć coraz droższe opłaty EU ETS wynikające z emisji CO2 przy spalaniu wysokoemisyjnego paliwa jakim jest węgiel. Z tych powodów kontynuowanie wydobycia węgla w Polsce staje się skrajnie nieopłacalne ekonomicznie, a zmieniające się regulacje przekreślają jego dotychczasowe, suplementarne wartości – polityczne i bezpieczeństwa - komentuje autor.

Rysunek 4. Uśrednione miesięczne ceny emisji CO2 „EU ETS”. Opracowanie własne autora na podstawie danych z Investing.com