W drugiej połowie minionego roku, najważniejszym tematem dotyczącym „hipotek” był oczywiście program Bezpieczny Kredyt 2%. Warto jednak pamiętać, że oprócz preferencyjnych kredytów mieszkaniowych, banki podpisywały również tradycyjne umowy kredytowe na budowę lub zakup lokum. Eksperci portalu RynekPierwotny.pl analizują miniony rok w kontekście oprocentowania nowych kredytów mieszkaniowych oraz poziomu marż.

Informacji na temat poziomu marż kredytowych dostarcza nam między innymi raport AMRON SARFiN dotyczący IV kw. 2023 r. Wskazuje on, że pod koniec IV kwartału 2023 roku, średnia marża z ofert bankowych dla kredytu hipotecznego w wysokości 300 000 zł (na 25 lat, z wkładem własnym 25%) wyniosła 2,21%. Był to wynik nieco wyższy od odczytów z wcześniejszych kwartałów minionego roku. Różnica względem końca III kw. 2023 r. wyniosła 0,18 punktu procentowego (wzrost z 2,03%).

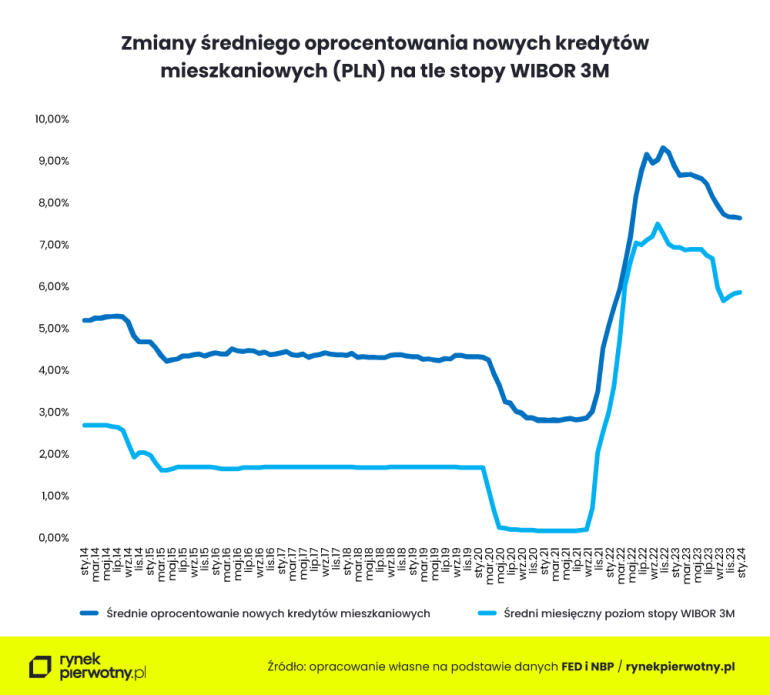

Zaprezentowane na poniższym wykresie porównanie średniego oprocentowania nowych kredytów mieszkaniowych (w PLN) oraz miesięcznych notowań stopy WIBOR 3M wskazuje natomiast, że w IV kw. 2023 r. oraz w styczniu 2024 r. na rynku hipotecznym nie było przełomu pod względem wysokości marż.

Program Bezpieczny Kredyt 2% wpłynął na wyniki z poniższego wykresu, ale w stopniu mniejszym niż może sądzić wiele osób. Pamiętajmy bowiem, że umowne oprocentowanie „Bezpiecznych Kredytów 2%” wynoszące często ponad 6,90% - 7,00% nie odbiegało bardzo mocno od rynkowego. Efektywne oprocentowanie preferencyjnych kredytów jest obecnie dużo mniejsze dzięki dopłacie.

Na poniższym wykresie widzimy również, że pod koniec 2023 roku średnie oprocentowanie nowych kredytów mieszkaniowych oscylowało na poziomie około 7,70%. Ten wynik oczywiście mocno wyróżnia się na tle informacji z wcześniejszych 10 lat, mimo spadku względem rekordowego listopada 2022 r. (wynik: 9,32%).