Posiadacz złotowego kredytu mieszkaniowego opartego o WIBOR 3M może dziś spodziewać się spadku raty o około 8-10%. Wszystko dlatego, że WIBOR zdążył już spaść nie tylko po wrześniowym cięciu stóp, ale też w oczekiwaniu na kolejny ruch w dół w październiku. Aktualne notowania sugerują, że rynek jest pewien cięcia stóp procentowych o 25 punktów bazowych, a nie wykluczony jest ruch w dół o 50 punktów.

- Cięcie stóp procentowych – takiej decyzji na październikowym posiedzeniu Rady Polityki Pieniężnej (RPP) spodziewają się rynkowi gracze. Ruch w dół o 25 punktów bazowych (ćwierć punktu procentowego) jest już w pełni zdyskontowany. Można nawet powiedzieć, że apetyty uczestników rynku są większe i nikogo nie zdziwi obniżenie kosztu pieniądza o 50 punktów bazowych (pół punktu procentowego) - pisze w najnowszej analizie Bartosz Turek, główny analityk HRE Investment Trust.

Inflacja pozytywnie zaskoczyła

Za takim obrotem spraw przemawiać może hamująca inflacja, którą pod koniec września GUS wstępnie oszacował na 8,2% w skali roku i -0,4% w porównaniu do sierpnia. Były to wyniki poniżej oczekiwań rynkowych. Nie zmienia to faktu, że cięcie stóp procentowych o więcej niż 50 punktów bazowych byłoby dla rynku zaskoczeniem.

- Silny spadek inflacji, w tym inflacji bazowej, zapewne utwierdzi RPP w przekonaniu o przestrzeni dla dalszych obniżek stóp. Zakładamy ruch o 25 pkt. bazowych – stwierdziła ekonomistka banku PKO BP Urszula Kryńska cytowana przez PAP w komentarzu do piątkowych danych GUS. Dodała, że na koniec roku oczekuje inflacji w okolicy 7 proc. „W ciągu miesiąca ceny obniżyły się o 0,4 proc., dzięki czemu okres bez wzrostu poziomu cen w gospodarce wydłużył się już do 6 miesięcy. Według naszego szacunku, we wrześniu, po raz pierwszy od pandemii, nie wzrosły też ceny w kategoriach bazowych, a CPI bez żywności i energii wyniosła 8,6 proc. r/r wobec 10 proc. r/r w sierpniu” – stwierdziła ekonomistka banku PKO BP Urszula Kryńska w komentarzu do piątkowych danych GUS. Zwróciła uwagę, że na wrześniowy wynik złoży się m.in. ceny żywności, które obniżyły się w ciągu miesiąca o 0,4 proc., czyli „ponownie poniżej wzorca sezonowego”. Wskazała, że roczna dynamika cen żywności spadła do 10,3 proc., licząc rok do roku, z 12,7 proc. w sierpniu. Dodała, że kształtowanie się indeksu FAO zwiastuje dalsze hamowanie wzrostu cen żywności. „Ceny energii we wrześniu były pod wpływem decyzji administracyjnych. Według GUS nośniki energii staniały o 0,8 proc. m/m, podczas gdy zakładaliśmy stabilizację (jako efekt nieco niższych cen prądu, ale wyższych opału oraz ciepła systemowego). Dane, zgodnie z zapowiedzią GUS, nie odzwierciedlają 12-proc. rabatu w rachunku za energię elektryczną. Za spadkiem cen nośników stoją natomiast podniesienie limitu zużycia dla zamrożonej ceny oraz, prawdopodobnie, korzystniejsze niż założyliśmy ceny opału” – oceniła ekonomistka PKO BP. Wskazała, że duży wpływ na inflację miały także ceny paliw, które obniżyły się o 3,1 proc. m/m, „pomimo osłabienia złotego oraz wzrostu cen ropy naftowej”. „Największym zaskoczeniem w danych jest inflacja bazowa, która wg nas obniżyła się do 8,6 proc. r/r i była najniższa od kwietnia 2022. Stabilizacja cen bazowych we wrześniu jest wypadkową rozszerzenia programu darmowych leków (dzieci, większa grupa seniorów), oraz wciąż obecnych procesów dostosowawczych do szoku cenowego, które najpewniej były widoczne we wzroście cen w edukacji. Inflację bazową mogła też obniżać wyjątkowo ciepła pogoda, opóźniająca wprowadzenie jesiennej kolekcji odzieżowej. Impet inflacji bazowej we wrześniu jest wg nas minimalnie ujemny, ale w dużym stopniu jest to efekt zmian regulacyjnych” – stwierdziła Urszula Kryńska. Oceniła, że w kolejnych miesiącach dezinflacja będzie postępowała w szybkim tempie. „Rok zakończymy z CPI w okolicy 7 proc. Podkreślamy jednak, że po osiągnięciu poziomu ok 4 proc. r/r o dalsze spadki inflacji będzie już trudniej, ze względu na napiętą sytuację na rynku pracy i prawdopodobny spadek realnych stóp procentowych” – wskazała. – „Silny spadek inflacji, w tym inflacji bazowej, zapewne utwierdzi RPP w przekonaniu o przestrzeni dla dalszych obniżek stóp. Zakładamy ruch o 25pb, A. Glapiński w niedawnym wywiadzie sugerował, że przestrzeń do obniżek zawęziła się w porównaniu z wrześniowym ruchem o 75pb.” – dodała ekonomistka.

Dzięki Radzie rata w dół

- Z punktu widzenia kredytobiorców obniżenie oprocentowania kredytu o 0,25 pkt. proc. oznacza spadek raty 25-letniego kredytu o 16 złotych w przeliczeniu na każde pożyczone 100 tysięcy złotych. W przypadku kredytu na 300 tysięcy mówimy więc o uldze na poziomie około 50 złotych miesięcznie - pisze Bartosz Turek, główny analityk HRE Investment Trust. - Jeśli jednak działania RPP doprowadzą do obniżenia oprocentowania kredytów o 50 punktów bazowych, to w budżecie domowym posiadacza 25-letniego kredytu na 300 tysięcy złotych zostanie około 100 złotych miesięcznie.

Na obniżkę raty trzeba trochę poczekać

W praktyce sprawa jest trochę bardziej skomplikowana. Oprocentowanie większości złotowych kredytów o zmiennym oprocentowaniu oparta jest o stawkę WIBOR. Ta jest co prawda zależna od poziomu stóp procentowych ustalanych przez RPP, ale notowania potrzebują trochę czasu, aby uwzględnić decyzje podejmowane przez to gremium. Do tego dochodzi fakt, że jeszcze banki muszą zdążyć ustalić ile kosztuje złotowy kredyt o zmiennym oprocentowaniu. To jest przeważnie aktualizowane w cyklach 3-miesięczych (gdy oprocentowanie oparte jest o wskaźnik WIBOR 3M) i półrocznych (gdy oprocentowanie jest oparte o WIBOR 6M). Może się więc okazać, że na obniżkę raty będziemy musieli poczekać maksymalnie kilka miesięcy pomimo podejmowanych decyzji o cięciu stóp procentowych.

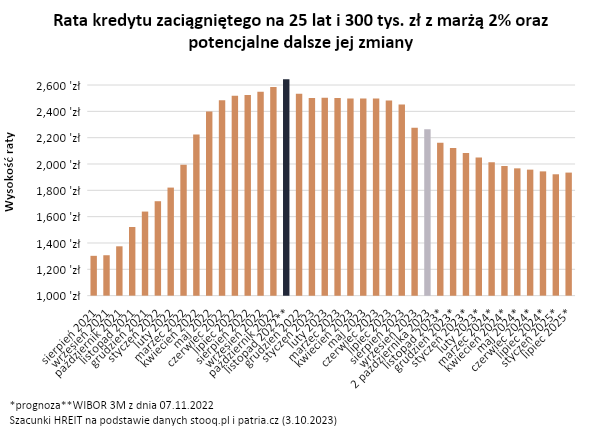

Jeśli nie stanie się nic nieprzewidywalnego, to złotowi kredytobiorcy coraz częściej będą się cieszyć ze spadających rat. Przykład? - Załóżmy, że 3 października 2023 roku bank aktualizuje nam oprocentowanie kredytu. Aby to zrobić należy wziąć pod uwagę najświeższe dostępne dane, czyli te opublikowane na koniec poprzedniego dnia roboczego, czyli 2 października - pisze w najnowszej analizie Bartosz Turek. - Jeśli mamy kredyt oparty o WIBOR 3M, to 3 miesiące wcześniej (2 lipca) wskaźnik ten był wyceniany na 6,9%, a 2 października na 5,74%. W przypadku kredytu zaciągniętego na 300 tys. zł i 25 lat z marżą na poziomie 2% oznacza to ratę niższą o około 233 złote, czyli o ponad 9% mniej (2264 złote zamiast 2497 zł miesięcznie).

Czeka nas cały cykl cięcia stóp procentowych?

Jeśli wierzyć prognozom, to nie jest to koniec dobrych informacji dla kredytobiorców. Poranne notowania kontraktów terminowych z 3 października 2023 roku sugerowały bowiem, że w grudniu 2023 roku WIBOR 3M będzie na poziomie około 5%, a pod koniec 2024 roku spadnie w okolice 4%. Jeśli tak faktycznie się stanie, to będzie to oznaczało dalszy spadek rat – o kolejnych kilka procent jeszcze w bieżącym roku i nawet 15% do końca roku przyszłego.

- Przy czym oczywiście musimy wziąć poprawkę na fakt, że mowa jest tu o rynkowych notowaniach i prognozach. Te stać się mogą naszą rzeczywistością, o ile na rynku finansowym, w gospodarce albo geopolityce nie nastąpi zwrot, który zmieni przewidywania dotyczące dalszego rozwoju sytuacji ekonomicznej. Dlatego postępując roztropnie warto zawsze przygotowywać domowe budżety również na realizację mniej optymistycznych scenariuszy - podsumowuje Bartosz Turek, główny analityk HRE Investment Trust.