W ramach umowy o pracę z naszej pensji pobierana jest składka zdrowotna w wysokości minimum 314,10 zł. Jeśli jednak chcemy szybkiego i łatwego dostępu do specjalistów oraz badań diagnostycznych, możemy zyskać to, gdy w podobnej cenie wykupimy prywatną polisę zdrowotną. W tej cenie możemy otrzymać możliwość wykonania nawet 416 badań diagnostycznych oraz nielimitowane konsultacje u lekarzy różnych specjalizacji.

Eksperci multiporównywarki rankomat.pl przenalizowali ofertę polis zdrowotnych w 3 przedziałach cenowych – do 100, do 200 i do 300 zł miesięcznie. Takie ubezpieczenie, które zaczyna się od 55 zł za miesiąc może być tanią alternatywą dla każdego, kto chce szybko i skutecznie skorzystać z badania lub uzyskać poradę lekarską. A to tylko niektóre z możliwości prywatnej polisy zdrowotnej.

Ubezpieczenie zdrowotne na etacie i bez niego?

W 2023 roku kwota płacy minimalnej wzrosła dwukrotnie. Czy wpłynęło to na wysokość składki ubezpieczenia zdrowotnego? Nie. Najniższa składka miesięczna wynosi 314,10 zł. Osoby zatrudnione w ramach etatu taką składkę mają potrącaną z wynagrodzenia, a pracodawca odprowadza ją na poczet ubezpieczenia zdrowotnego. Dzięki temu pracownicy mogą korzystać z darmowej opieki medycznej w ramach Narodowego Funduszu Zdrowia.

Kwota 314,10 zł dotyczy jednak minimalnego wynagrodzenia. Jeśli więc zarabiamy więcej - analogicznie wzrasta nasza składka zdrowotna. Przykładowo, przy zarobkach rzędu 7 000 brutto, taka składka wynosić będzie 543,63 zł na miesiąc, a przy wynagrodzeniu w wysokości 10 000 brutto, za ubezpieczenie zdrowotne zapłacimy 776,61 zł miesięcznie.

W przypadku współpracy na zasadach B2B obowiązek opłacenia składki zdrowotnej, jak i pozostałych, nie spoczywa na przedsiębiorcy, który zleca wykonanie określonych zadań, a na wykonawcy tych usług bądź zlecenia. Wynagrodzenie w ramach umowy może być wyższe, niż w przypadku etatu, jednak to na osobie zatrudnionej spoczywają obowiązki związane z księgowością, które przy etacie spełnia pracodawca.

Umowa zlecenie zobowiązuje pracodawcę do opłacenia składek. Inna sytuacja jest, gdy praca wykonywana jest w ramach umowy o dzieło. Wówczas pracodawca nie ma obowiązku odprowadzania z wynagrodzenia kwoty niezbędnej na opłacenie składek. Osoby, które pracują w ramach dzieła powinny same zatroszczyć się o ubezpieczenie zdrowotne.

Jednak w każdym z powyższych przypadków zatrudnienia można samemu zdecydować się na zakup prywatnego ubezpieczenia zdrowotnego. W ramach comiesięcznego abonamentu zyskać można szybkie terminy wizyt, minimum formalności oraz dodatkowe usługi.

Opieka w trakcie ciąży i szczepienia już za 100 zł miesięcznie

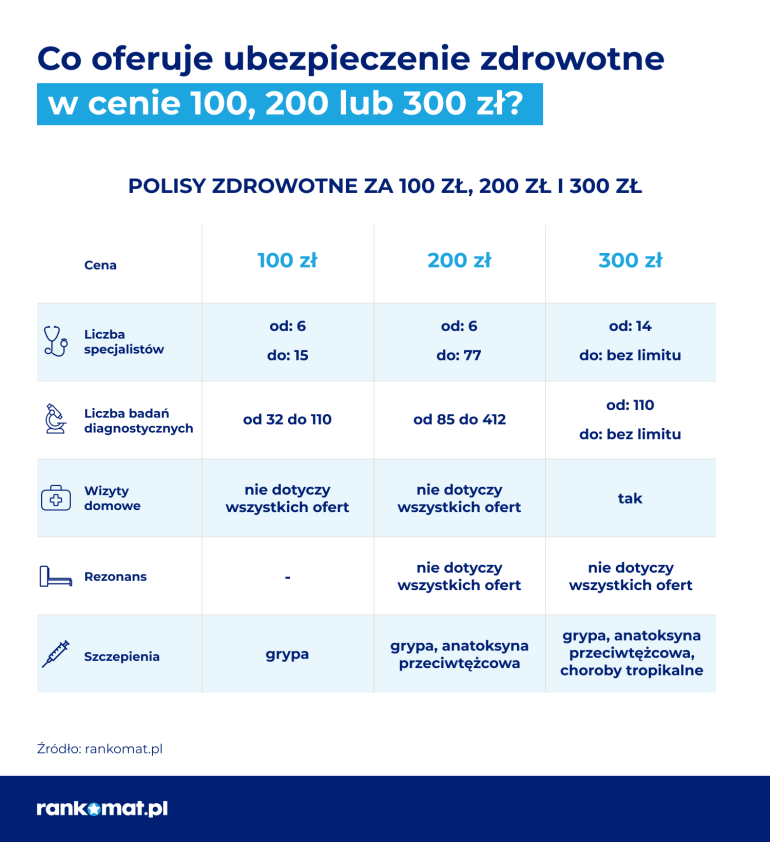

Oferty polis zdrowotnych zaczynają się już od 55 zł miesięcznie i zapewniają dostęp do 6 różnych specjalistów: internisty/lekarza rodzinnego, pediatry (limit do 10 wizyt w roku polisowym), chirurga ogólnego, dermatologa, endokrynologa, okulisty. Ubezpieczony dostaje możliwość wykonania 85 różnych badań diagnostycznych. W pakiecie są także szczepienia przeciw grypie, zabiegi szpitalne, konsultacje telemedyczne i wizyty domowe.

Opcja o 20 zł droższa zawiera dostęp do 15 różnych lekarzy specjalistów, w tym m.in. ginekologa, alergologa gastroenterologa, kardiologa, ortopedy, laryngologa, neurologa, pulmonologa i urologa. Pakiet liczy 110 badań diagnostycznych, a od 11 miesiąca trwania umowy przysługuje również opieka dla kobiet w ciąży.

Zasiłek szpitalny i e –konsultacje za 200 zł miesięcznie

W cenie składki do 200 zł miesięcznie można zyskać już znacznie więcej. W tym zakresie cenowym są 3 opcje do wyboru, kolejno za: 149 zł, 192,50 zł oraz 198 zł miesięcznie.

Najtańsza, zapewnia dostęp do 77 różnych specjalistów oraz 412 różnych badań. Ubezpieczony może skorzystać z pomocy ponad 1200 placówek na terenie całego kraju. Polisa zapewnia e-konsultacje medyczne, rezonans magnetyczny, tomografię komputerową oraz badanie RTG.

Droższy wariant pozwala ubezpieczyć najbliższych członków swojej rodziny (małżonka oraz dzieci) w ramach jednej składki. I stąd też bierze się różnica w cenie, ponieważ zakres polisy jest ten sam.

Trzecia opcja kosztuje 198 zł miesięcznie i zapewnia dostęp do 77 różnych specjalistów, 412 badań, zatem podobnie jak ich wcześniejsza opcja. Wyższa cena wynika z obecności pakietu profilaktyki i stomatologii oraz zasiłku szpitalnego w wysokości 100 zł za dobę spędzoną w szpitalu.

Wizyta u lekarza bez limitu za 300 zł miesięcznie

W kwocie do 300 zł miesięcznie jest także kilka rozwiązań, w tym nieograniczony dostęp do lekarzy i badań diagnostycznych. Za 208 zł miesięcznie, ubezpieczony zyskuje także dostęp do pakietu protetyki oraz 416 różnych badań diagnostycznych.

Polisa zdrowotna za 301 zł miesięcznie (czyli wciąż mniej niż obowiązkowa składka w ramach umowy o pracę) zapewnia oprócz wcześniej wspomnianych usług, jak protetyka, stomatologia czy profilaktyka, również dostęp do psychoterapii.

W nieco niższej cenie, za 259 zł, można nabyć również opcję bez limitu. Tutaj zakres świadczeń wygląda trochę inaczej, a sama polisa umożliwia skorzystanie z rehabilitacji, szczepień, zwrotu kosztu leków na receptę oraz zapewnia pełne leczenie szpitalne, w tym również chorób ciężkich. W przypadku tego rozwiązania ubezpieczyć się mogą osoby do momentu ukończenia 69 lat, podczas gdy wszystkie wcześniej opisane produkty są dostępne dla osób do 60 roku życia.

Ochrona zdrowia z polisy szkolnej NNW za 30 czy 400 zł rocznie?

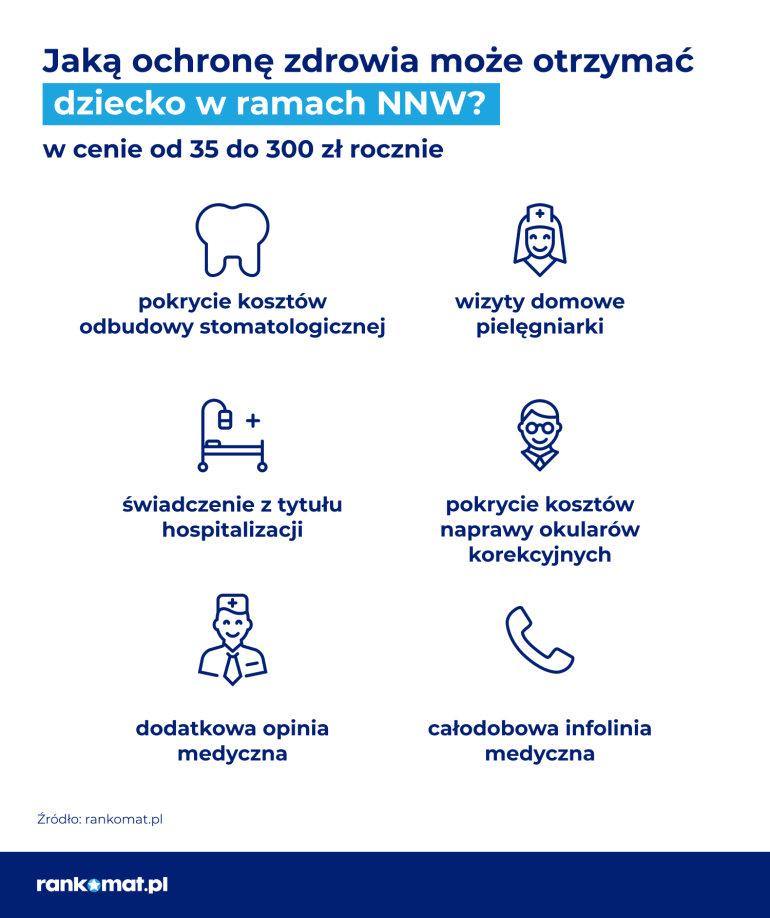

W tym miejscu warto wspomnieć o tym, że coraz więcej ubezpieczeń NNW szkolnych, zapewnia dzieciom coraz lepsze usługi medyczne. Ubezpieczone dziecko standardowo może liczyć na świadczenie z tytułu poważnej choroby, urazu ciała czy pobytu w szpitalu.

W zakres ochrony może jednak wchodzić również infolinia medyczna, wizyty domowe lekarza lub pielęgniarki, transport medyczny czy dowóz leków do miejsca zamieszkania. Ubezpieczyciel może zapewnić również pomoc psychologiczną, pokrycie kosztów odbudowy zębów oraz naprawy okularów korekcyjnych, jeśli doznało nieszczęśliwego wypadku. Coraz częściej ubezpieczenia szkolne NNW zapewniają również pokrycie kosztów związanych z operacjami plastycznymi, które mogą być konieczne właśnie po nieszczęśliwym wypadku.

Koszt ubezpieczenia sprowadza się do jednorazowej składki rocznej. Zawieramy umowę na 12 miesięcy, a dziecko otrzymuje w zamian ochronę na najbliższy rok. Rozpiętość cenowa waha się od 30 do niecałych 400 zł. Cena wpływa oczywiście na zakres ochrony, im wyższa składka, tym większy zakres ochrony oraz oferowanych usług. Jeśli więc zdecydujemy się na droższy wariant, możemy tym samym zapewnić dziecku dostęp do dodatkowych szczepień, możliwości skorzystania z wizyt domowych lekarza lub pielęgniarki lub pomocy psychologa, gdy zajdzie taka potrzeba.

Dlaczego warto mieć polisę zdrowotną?

Nad prywatnym pakietem warto się zastanowić z kilku powodów. Takie rozwiązanie zapewnia dostęp do specjalisty w ciągu kilku dni roboczych, bez konieczności posiadania skierowania od lekarza pierwszego kontaktu. To usprawnia proces diagnostyki oraz leczenia.

Czas oczekiwania na specjalistę w ramach NFZ bywa różny. Ponad rok czeka się na wizytę u neurologa w Bytomiu, 7 miesięcy na kardiologa w Żaganiu, a endokrynolog w Siedlcach będzie dostępny dopiero w przyszłym roku - to stan na 28 sierpnia 2023 r.

- Czas diagnostyki wydłuża się, gdy musisz wykonać serię różnych badań, a następnie z nimi udać się podobnie do specjalisty. Wiele osób w takiej sytuacji rezygnuje z konsultacji w ramach NFZ i udaje się do lekarzy świadczących usługi w prywatnym gabinetach, gdzie wizyta kosztuje między 150 a 500 zł. Okazuje się, że bardziej skorzystać można z prywatnej polisy zdrowotnej, gdzie szybko i darmowo możesz skorzystać zarówno z badań diagnostycznych, jak i wizyt u wielu specjalistów