Nowy Rok z reguły wiąże się ze sporymi zmianami w rozmaitych przepisach, np. dotyczących prawa, czy podatków. Nie inaczej będzie i tym razem – zacznie bowiem obowiązywać Krajowy System e-Faktur, co jest bardzo ważną wiadomością dla firmowych księgowych. Główny cel to uszczelnienie systemu podatkowego. A jakie skutki wprowadzenie KSeF będzie miało dla przedsiębiorców?

O tej rewolucji w rozliczaniu faktur, a w konsekwencji także podatku VAT, debatowano od dłuższego czasu, ale teraz ministerialne plany stają się faktem. Dwa tygodnie temu prezydent Andrzej Duda podpisał ustawę, a od 1 stycznia 2022 roku zacznie obowiązywać Krajowy System e-Faktur, choć w pierwszym roku funkcjonować na nieco innych zasadach niż w docelowej formule.

Czym będzie nowe narzędzie wykorzystywane zarówno przez urzędników, jak i przedsiębiorców? Zgodnie z informacją zawartą na rządowej stronie podatki.gov.pl, „Krajowy System e-Faktur (KSeF) umożliwia wystawianie i udostępnianie faktur ustrukturyzowanych. W początkowym okresie faktury ustrukturyzowane będą funkcjonowały w obrocie gospodarczym jako jedna z dopuszczanych form dokumentowania transakcji, obok faktur papierowych i obecnie występujących w obrocie gospodarczym faktur elektronicznych”.

Ponieważ nie każdy właściciel firmy zna (i wcale nie musi) pojęcia używane w kodeksach oraz ustawach, to od razu wyjaśniamy korzystając z definicji podanej przez serwis pit.pl:

„Faktury ustrukturyzowane to faktury, które będą wystawiane przez podatników za pośrednictwem systemu teleinformatycznego, tj. Krajowego Systemu e-Faktur (KSeF), oznaczone przydzielonym numerem identyfikującym fakturę w tym systemie. Otrzymywanie faktur ustrukturyzowanych przy użyciu KSeF będzie wymagało akceptacji odbiorcy takiej faktury”.

Od początku października trwał pilotaż i można było testować KSeF, ale ten okres zbliża się już do końca. Za miesiąc, czyli od 1 stycznia, Krajowy System e-Faktur zacznie obowiązywać powszechnie, choć przez pierwsze dwanaście miesięcy jako rozwiązanie dobrowolne.

„Po uzyskaniu decyzji derogacyjnej Komisji Europejskiej planujemy, aby w 2023 r Krajowy System e-Faktur stał się rozwiązaniem obligatoryjnym”.

[fot. twitter.com/myerp_pl]

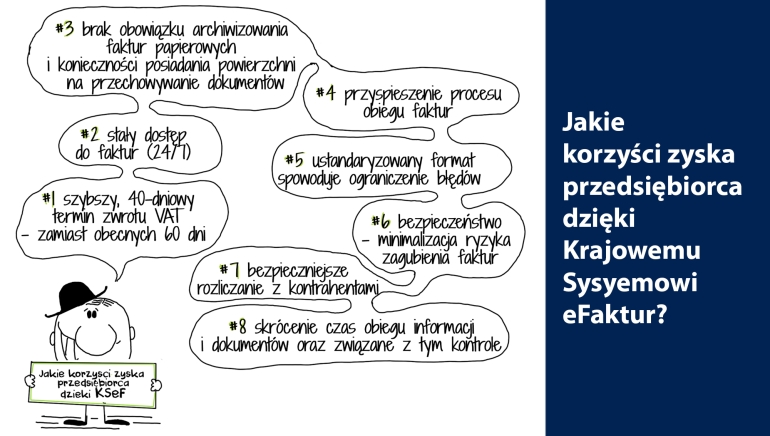

Jaki jest główny cel wprowadzenia KSeF? Według Ministerstwa Finansów, przede wszystkim pomoże on w szybszym zwrocie podatku VAT. Jest jednak jeszcze jedna korzyść, która szczególnie powinna ucieszyć przedsiębiorców, a jeszcze bardziej ich księgowych.

„(…) faktura trafi do bazy danych MF i nigdy nie ulegnie zniszczeniu czy zaginięciu, nie będzie też konieczności wydawania jej duplikatów. Korzystający z e-faktur będą mieli pewność, że trafi ona do kontrahenta, a dzięki standaryzacji, dokumenty te będą łatwiejsze w użyciu. Łatwiejsze będą też wzajemne rozliczenia oraz księgowanie faktur w systemach finansowo-księgowych”.

Poza tym podatnicy nie będą musieli przechowywać takich faktur, bo będą one w KSeF przez 10 lat, a także nie będzie obowiązku przesyłania na żądanie organów podatkowych struktury Jednolitego Pliku Kontrolnego dla Faktur (JPK_FA). Dane te będą bowiem dostępne dla organów podatkowych w KSeF.

Warto jednak wrócić do kwestii zwrotu podatku VAT. Obecnie przedsiębiorca czeka na to 60 dni, a po wprowadzeniu zmian związanych z e-fakturami okres ma się skrócić do 40 dni. Pieniądze na koncie dwadzieścia dni wcześniej? – chyba nie trzeba nikogo przekonywać, że to mocny argument. Choć konieczne będzie spełnienie kilku warunków.

„Przedsiębiorca musi być zarejestrowany jako czynny podatnik VAT przez okres dłuższy niż rok. Ponadto faktury, które wystawi mają być zgodne z obowiązującym wzorem. Pozostaje ostatni warunek – nierozliczona w poprzednich okresach rozliczeniowych i wykazana do zwrotu kwota różnicy podatku lub podatku naliczonego nie może przekraczać 3 tysięcy złotych”.

No i właśnie - kto będzie musiał korzystać z KSeF, gdy program przestanie być dobrowolny, a stanie się obligatoryjny? Przedsiębiorcy zarejestrowani jako czynni podatnicy podatku VAT, a także ci zwolnieni z podatku VAT, oraz podatnicy zidentyfikowani w Polsce do szczególnej procedury unijnej OSS, posiadający polski identyfikator podatkowy NIP.

Korzystając z okazji warto przypomnieć naszym Czytelnikom, o innym wątku związanym z fakturami, ale nie z KSeF. Bez wątpienia jednak ważnym dla przedsiębiorców. Muszą oni pamiętać, że 1 stycznia 2022 roku przedawnią się faktury wystawione w 2019 roku.

„Zgodnie ze znowelizowanymi przepisami kodeksu cywilnego faktury wystawione za sprzedaż towarów lub usług przedawniają się z upływem 2 lat, liczonych do końca roku kalendarzowego. Wyjątek stanowi branża transportowa, gdzie okres ten jest krótszy i wynosi rok. Jeśli usługa obejmowała transport międzynarodowy, czas nieco się wydłuża – do roku i trzech miesięcy”.

Czyli jeśli masz dłużnika zalegającego z zapłatą od dwóch lat, warto być skuteczniejszym w jej wyegzekwowaniu, bo po Nowym Roku odzyskanie pieniędzy będzie praktycznie niemożliwe.