Niebezpieczne ugody „frankowiczów” z bankami. Kredytobiorca może stracić ponad 186 tys. zł

Zmiany warunków umowy kredytowej proponowane przez banki w ramach ugody nie są najkorzystniejszą opcją dla kredytobiorców. Koncentrują się na zminimalizowaniu strat instytucji, a nie na interesie ich klientów. Przykładowe wyliczenia E-Kancelarii pokazują, że rozwiązanie problemu w procesie sądowym pozwala zyskać nawet kilkaset tysięcy zł.

Propozycja Komisji Nadzoru Finansowego (KNF) dotycząca systemowego rozwiązania problemu kredytów zaciągniętych we frankach szwajcarskich nie jest najlepszą z dostępnych opcji. W każdym razie dla frankowiczów. Według wyliczeń E-Kancelarii, przykładowy kredytobiorca podpisując ugodę może stracić nawet 186 tys. zł. Wciąż nie ma ujednoliconej wersji ugody z kredytobiorcami, co sprawia, że proponowane przez banki warunki nowych umów koncentrują się na zminimalizowaniu strat instytucji, a nie na interesie ich klientów. Niektórzy z nich nie są świadomi, że ich straty mogą sięgać nawet kilkaset tysięcy zł.

Ugoda? Najkorzystniejsza zazwyczaj tylko dla banku

Ugody oferowane przez banki nie są rozwiązaniem zapewniającym maksimum korzyści dla kredytobiorców. Jasno pokazują to przykładowe wyliczenia przygotowane przez E-Kancelarię w oparciu o propozycję KNF-u.

– Przeprowadzona symulacja pozwoliła nam na zobrazowanie możliwości dostępnych rozwiązań. Analizowane przez nas, oferowane przez banki do tej pory, ugody nie gwarantowały kredytobiorcom najkorzystniejszego dla nich wyjścia z sytuacji. Zestawienie kwoty kredytu po skorzystaniu z pozornie intratnej ugody z kwotą po odfrankowieniu bądź unieważnieniu jasno wskazuje, że korzystniejszym dla kredytobiorców rozwiązaniem jest podejmowanie kroków prawnych, mówić wprost proces z bankiem

Droga sądowa najlepszą alternatywą dla ugody

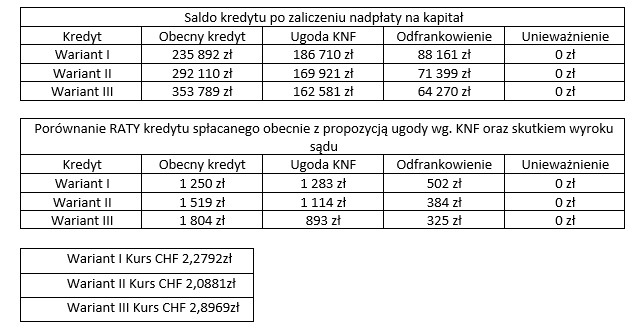

Orientacyjne wyliczenia przygotowane zostały dla kredytobiorcy z umową kredytową zawartą na kwotę 250 tys. zł, przy kursie CHF wynoszącym 2,2792 zł. Zawarcie ugody na warunkach proponowanych przez KNF spowoduje spadek salda kredytu z 235 892 zł do 186 710 zł. Alternatywą jest rozwiązanie sądowe. Podjęcie działań za pośrednictwem profesjonalnej kancelarii prawnej może prowadzić do dwóch przedstawionych poniżej rozwiązań:

• Odfrankowienie umowy kredytowej. Kredytobiorca pozbywa się ryzyka walutowego. Obca waluta zastępowana jest w umowie polskim złotym, co wpływa na drastyczne obniżenie kosztów kredytu. W opisywanym przypadku saldo kredytu spada o ponad 98 tys. zł

w porównaniu do kwoty po ugodzie.

• Unieważnienie. Orzekane, gdy sąd uzna, że charakter oraz zakres niedozwolonych klauzul nie pozwala, aby umowa była wykonywana dalej, mimo usunięcia niedozwolonych klauzul. Saldo kredytu w przedstawionym przykładzie wyniesie 0 zł.

Polacy coraz częściej decydują się na procesy

- Dogłębne przeanalizowanie otrzymanych od banku propozycji jest oczywiście zasadne, jednak nasze doświadczenie oraz twarde dane jasno wskazują na korzyści płynące z podjęcia kroków prawnych. Przekonuje się o tym coraz więcej kredytobiorców, którzy zdecydowali się na rozwiązanie swojego problemu na drodze sądowej – dodaje Piotr Maciągowski.

Już 8 proc. (źródło: Rzeczpospolita) spośród posiadaczy kredytów CHF zdecydowało się zawalczyć

o swoje prawa w sądzie, a eksperci E-Kancelarii przewidują dynamiczny wzrost pozwów. Korzystne w większości wyroki sądów przekonują kolejnych frankowiczów do podjęcia kroków prawnych.

Porównanie sald i rat kredytów

Kwota kredytu 250 000zł