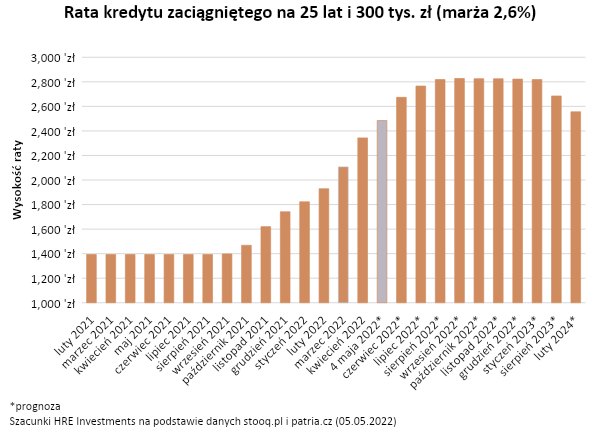

Kolejna podwyżka stóp procentowych mocno przestraszyła zadłużonych. Raty złotowych kredytów mieszkaniowych poszły już w górę po poprzednich podwyżka o 3/4, a teraz okazuje się, że to nie koniec.

Na pierwsze obniżki rat poczekamy co najmniej do 2023 roku - uważają Bartosz Turek i Oskar Sękowski, eksperci HRE Investments. Z ich analizy wynika, że informacja o kolejnej podwyżce to zła wiadomość dla osób spłacających kredyty – Ci muszą się liczyć z tym, że tylko ta jedna podwyżka spowoduje wzrost raty kredytu mieszkaniowego o około 5-10%. Inaczej rzecz ujmując, jeśli WIBOR wzrośnie o 100 punktów bazowych, to posiadacz 25-letniego kredytu musi się liczyć ze wzrostem raty o około 70 złotych na każde pożyczone 100 tysięcy złotych. To sporo, ale od września 2021 roku (przed cyklem podwyżek stóp) raty wzrosły już znacznie mocniej. Przeciętny kredyt mieszkaniowy podrożał bowiem o ponad 75% lub lada moment o tyle podrożeje, gdy banki zaktualizują oprocentowanie kredytu (robią to zazwyczaj w cyklach co 3 czy 6 miesięcy).

Rynek już „wie”, co się stanie w kolejnych miesiącach

Przy tym trzeba mieć świadomość, że w praktyce rynek znacznie wyprzedza decyzje podejmowane przez RPP. Przecież 4 maja WIBOR 3M jest był notowany na poziomie 6,24%. Dla porównania podstawowa stopa procentowa tego dnia wynosiła wciąż 4,5%. W normalnych warunkach różnica pomiędzy podstawową stopą procentową i trzymiesięcznym WIBOR-em wynosi około 0,25 pkt. proc. Teraz różnica jest kilka razy wyższa. Rynek uwzględnił więc nie tylko decyzję majową, ale też przynajmniej po części kolejną.

Niestety wszystko wskazuje na to, że majowa decyzja RPP wciąż nie zakończy cyklu podwyżek. Prognozy odnośnie tego jak wysoko poszybuje koszt pieniądza w Polsce zmieniają się ostatnio z miesiąca na miesiąc, a nawet z tygodnia na tydzień. Na początku maja 2022 roku z kontraktów terminowych na stopę procentową wynika, że stopa referencyjna (główna) w bieżącym roku może wynieść 7-7,5%. Jeśli tak się stanie, to rata może pójść w górę jeszcze o dodatkowe 10-15%. Jeśli szukać jakiegoś drobnego pocieszenia, to już w 2023 roku można spodziewać się tego, że koszt pieniądza, a więc też raty kredytów, mogą powoli zacząć spadać. Tak przynajmniej sugerują bieżące prognozy.

Plan na pomoc kredytobiorcom

Przestawiony przez premiera plan pomocy kredytobiorcom powinien wyraźnie ulżyć rodakom posiadającym „złotowe hipoteki”. Stanie się tak, o ile szybko w życie wejdzie zapowiedziany pakiet pomocy (Fundusz Wsparcia Kredytobiorców, bezpłatne wakacje kredytowe, „likwidacja WIBOR-u”).

Zdaniem ekspertów, rozwiązania te teoretycznie powinny odsunąć widmo problemów od większości posiadaczy kredytów mieszkaniowych. Przy tym członkowie RPP nie mogą jednak zapominać, że nadmierne podwyżki stóp procentowych źle wpływają też na dynamikę wzrostu gospodarczego, poziom bezrobocia czy ogólnie kondycję rynku pracy. Chodzi o to, że Rada Polityki Pieniężnej ma dziś za zadanie obniżenie inflacji, ale musi pamiętać też o tym, aby nie przesadzić, bo na drugiej szali spoczywa kondycja gospodarki i powiązana z nią sytuacja na rynku pracy.