Banki idą na ugody ze złotówkowiczami? Nie chodzi o WIBOR. Sprawdź, czy też masz taki zapis w umowie

Złotówkowicze umotywowani sukcesem frankowiczów szukają rzeczywistych podstaw umożliwiających zakwestionowanie umowy kredytowej. Zgodnie z informacjami udostępnionymi przez ZBP na koniec lipca 2023 roku, w sądach toczyło się 500 spraw przeciwko WIBOR, a według naszych szacunków pozostałych pozwów w sprawach kredytów gotówkowych jest znacznie więcej.

Główną motywacją jest przede wszystkim rata kredytu, która w wielu przypadkach wzrosła ponad 100%, w porównaniu ze średnim poziomem stóp z września 2020 roku. Wskutek czego złotówkowicze „ruszyli” do sądów, a spory w postępowaniach przeciwko bankom udaje się wygrać coraz większej grupie kredytobiorców i już nie tylko z kredytami walutowymi.

„Celem uwiarygodnienia powyższego: tylko nasza kancelaria od początku bieżącego roku posiada już kilka pozytywnych orzeczeń, w sentencji których sąd uwzględnił roszczenia konsumenta w zakresie zgłoszonego przez nich oświadczenia o skorzystaniu z tzw. sankcji kredytu darmowego. Co ważne, analizując obecne orzecznictwo, okazuje się, że nawet 90% kredytobiorców, posiadających kredyty gotówkowe może liczyć na całkiem spore rekompensaty od banków z uwagi na to, że liczne umowy obowiązujące na rynku zawierają istotne wady prawne, które kwalifikują daną umowę do zastosowania przepisów wynikających z art. 45 umowy o kredycie konsumenckim o tzw. sankcję kredytu darmowego” – mówi Marcin Polewka, prezes kancelarii Lextio.

Kredyt spłacony? Zachowaj umowę

Większość osób po spłaceniu kredytu najczęściej niszczy swoją umowę kredytową. A okazuje się, że nawet z kredytu spłaconego wiele lat temu można odzyskać zapłacone odsetki oraz prowizje. Obecnie można dostrzec również pozytywną tendencję, że są przypadki, w których nawet nie trzeba udawać się do sądu, a niektóre banki zaczynają z własnej inicjatywy zawierać z klientami ugody pozasądowe. Oczywiście warto podkreślić, że aby bank w ogóle wyszedł z taką inicjatywą należy podjąć odpowiednie kroki oraz właściwie uargumentować swoje roszczenie.

Złożone oświadczenie o skorzystaniu z sankcji kredytu darmowego to tylko początek pozasądowego „procesu” dochodzenia swoich praw. Co istotne musi ono mieć realne poparcie w przepisach. Należy zatem prawidłowo określić, że umowa faktycznie zawiera poważne wady prawne.

Przykładem takiej wady są stosowane kilka lat temu zapisy tzw. blankietowej metody ustalania oprocentowania. Oznacza to tyle, że bank ma pewną dowolność w kształtowaniu oprocentowania kredytu. W aktualnych umowach banki wskazują ten zapis coraz rzadziej, bo wiedzą już, że samo umieszczenie zapisu o możliwości jednostronnego kształtowania warunków cenowych kredytu może skutkować nieważnością umowy, czy też skutkować tzw. sankcją kredytu darmowego (art. 45 ust. 1 ustawy o kredycie konsumenckim). Ale we wcześniejszych umowach zapis ten był stosowany bardzo często.

Warto także wskazać, że zastosowanie sankcji kredytu darmowego przyniesie podobne skutki zarówno w przypadku kredytów otwartych, jak i w przypadku spłaconych już umów. Jednakże w przypadku, kiedy kredyt został spłacony i w całości rozliczony dłużej niż 12 miesięcy temu, można jedynie skorzystać z art. 3851 ustawy kodeksu cywilnego. W październiku 2023 roku jeden z naszych klientów zawarł ugodę z bankiem i na jej podstawie otrzymał on od banku 8000 zł. Początkowo bank zaproponował po zawezwaniu do próby ugodowej 5000 zł. To pokazuje całkowicie nową tendencję. Ciekawostką jest to, że kredyt ten został zawarty w dniu 28 października 2011 roku, zatem jeszcze przed wejściem w życie ustawy (18 grudnia 2011 roku) o kredycie konsumenckim z dnia 12 maja 2011 roku. Sama umowa została spłacona w 2013 roku, czyli 10 lat temu.

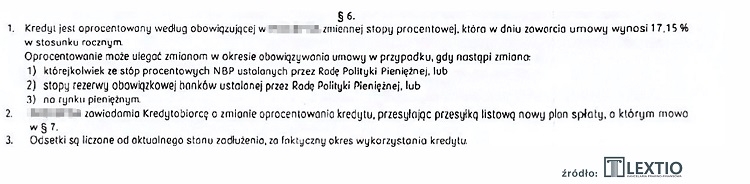

Sprawdź swoją umowę kredytową. Jest tam taki zapis?

Oto zapis w umowie, który sprawił, że bank postanowił wypłacił klientowi środki z dawno spłaconej umowy kredytowej:

Bank w tej umowie zawarł zapisy, które umożliwiały mu podnoszenie oprocentowania o dowolny poziom. I w takim przypadku nawet nie było konieczne kwestionowanie klauzuli WIBOR, a zasadność roszczenia wynika wprost z przepisów ustawy.

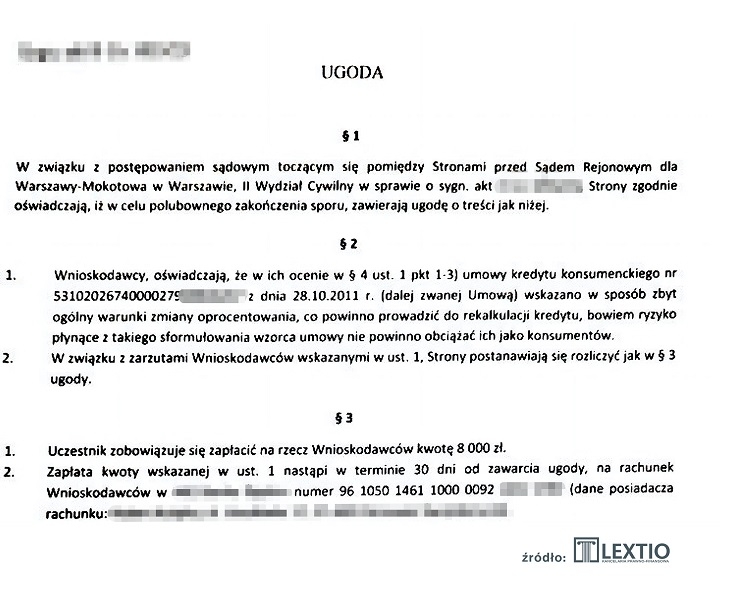

Poniżej również fragment zapisów podpisanej ugody:

Dlatego warto przejrzeć zawarte umowy kredytów gotówkowych. Po dokonanej analizie licznych umów kredytowych nadesłanych przez klientów do Kancelarii Lextio, z różnych okresów, okazuje się, że przeszło 90% z nich posiada jakieś wady prawne, raz mniej, raz bardziej poważne. Nawet jeśli spłacono kredyt wiele lat temu, warto skonsultować się ze specjalistami, którzy zweryfikują umowę, czy nie zawiera ona wad, które skutkują sankcją kredytu darmowego.

Warto podkreślić, że średnia kwota korzyści dla klientów, którzy zgłaszają się do Kancelarii Lextio, to ponad 30 000 zł. A jak zapewnia prezes kancelarii Marcin Polewka, trafiają się również pojedyncze umowy kredytu gotówkowego, gdzie bank będzie musiał zwrócić klientowi ponad 100 tys. zł.

Skąd tak wysokie sumy dla klientów?

Jeśli wystąp się o zastosowanie przepisów tzw. sankcji kredytu darmowego, wówczas umowa kredytowa dla klienta staje się darmowa. Bank w takim przypadku musi oddać wszystkie zapłacone dotychczas przez klienta odsetki, opłaty i prowizje. Dodatkowo przy umowach otwartych do końca okresu spłacania kredytu, bank nie może już od klienta pobierać żadnych odsetek i dodatkowych opłat.