Na jaki kredyt mieszkaniowy mogą liczyć przeciętnie zarabiający single, pary i rodziny z dziećmi? Jak wygląda wybór nowych mieszkań w siedmiu największych metropoliach? Eksperci portali Rankomat.pl i RynekPierwotny.pl prześwietlili pod tym kątem ofertę banków i firm deweloperskich.

W analizie przyjęto założenie, że przeciętnie zarabiający 30-letni singiel to taki, którego wynagrodzenie netto, czyli „na rękę” wynosi 6 tys. zł. W przypadku bezdzietnej pary 30-latków wzięto pod uwagę zarobki na poziomie 8 tys. zł, a małżeństwa w wieku 35 lat z dzieckiem – 10 tys. zł. Co ważne, młodzi mają umowę o pracę na czas nieokreślony. Dodatkowo, mieszkając wcześniej u rodziców zdołali odłożyć wkład własny na pokrycie 20% kosztów zakupu mieszkania. Nie mają też żadnych zobowiązań kredytowych, które obniżałyby ich zdolność kredytową.

Kredyty mieszkaniowe

Lipiec przyniósł wyraźne ożywienie na rynku kredytów mieszkaniowych, o czym świadczy wzrost liczby złożonych wniosków kredytowych. Biuro Informacji Kredytowej (BIK) podało, że do banków wpłynęło ich 30,6 tys., czyli o 11% więcej niż miesiąc wcześniej. Oczywiście porównywanie z analogicznym okresem ubiegłego roku nie ma sensu, bo wówczas w ofercie banków pojawił się „Bezpieczny Kredyt 2%”, po który zaczęła ustawiać się długa kolejka chętnych.

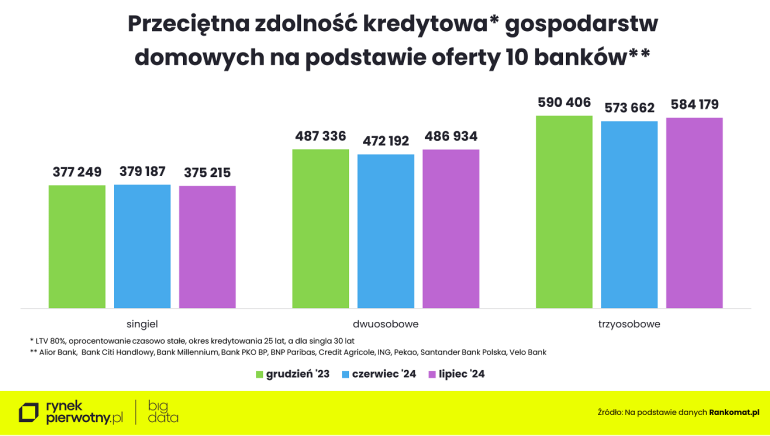

- To lipcowe ożywienie może być efektem wyraźnego wzrostu zdolności kredytowej przeciętnie zarabiających par, zarówno z dzieckiem, jak i bez. Niestety, przeciętnie zarabiającym singlom banki są skłonne pożyczać coraz mniejsze kwoty

– komentuje Konrad Pluciński, ekspert Rankomat.pl, który przeanalizował ofertę 10 największych banków.

Singiel mógł w lipcu liczyć na średnio 375,2 tys. zł kredytu na zakup mieszkania (o blisko 4 tys. zł mniej niż w czerwcu), bezdzietna para – 486,9 tys. zł (o niespełna 1,5 tys. zł więcej), zaś para z dzieckiem – 584,2 tys. zł (o ponad 10,5 tys. zł więcej).

Ostrzejsze kryteria oceny zdolności kredytowej Rankomat.pl odnotował w lipcu w pięciu bankach: Alior Banku, Velo Banku, Banku PKO BP, Banku Millennium i ING. Z kolei Pekao, Santander Bank Polska i Credit Agricole odkręciły kurek z kredytami oferując wyższą kwotę kredytów mieszkaniowych. W naszym lipcowym zestawieniu nie ma Banku Ochrony Środowiska. Zastąpił go Bank Citi Handlowy.

Warto zwrócić tradycyjnie uwagę na ogromne różnice w sposobie liczenia zdolności przez poszczególne banki. Na przykład w przypadku dwuosobowego gospodarstwa domowego, z dochodem na rękę na poziomie 8 tys. zł, różnica między pierwszym i ostatnim bankiem w zestawieniu wynosiła w lipcu aż ponad 204 tys. zł. Problem w tym, że banki oferujące największe kwoty nie zawsze są jednocześnie najtańszymi, dlatego bardzo duże znaczenie ma właściwe rozpoznanie rynku i dobór właściwej oferty.

Ceny nowych mieszkań

Według danych BIG DATA RynekPierwotny.pl – w lipcu br., w większości metropolii, liczba mieszkań dostępnych w ofercie deweloperów wzrosła (wyjątkami było Trójmiasto i Poznań). Wprowadzonych przez nich na rynek było bowiem więcej lokali niż sprzedanych. Zaostrzająca się konkurencja zmusiła niektóre firmy do obniżek cen, np. w postaci kilkuprocentowych rabatów czy gratisów typu komórka lokatorska lub miejsce w garażu.

Optymizmem może napawać szczególnie sytuacja w Warszawie i Krakowie. Tamtejsi deweloperzy zaczęli wreszcie wprowadzać na rynek więcej mieszkań w segmencie popularnym. Efektem tego było zatrzymanie wzrostu średniej ceny metra kwadratowego nowych mieszkań.

W Warszawie lipiec był czwartym w tym roku miesiącem, w którym średnia praktycznie się nie zmieniła, a w Krakowie spadła o 1%, co nie wydarzyło się w tym mieście od 2,5 roku. Mało tego, krakowscy i warszawscy deweloperzy jako jedyni mogli pochwalić się w lipcu zwiększeniem sprzedaży mieszkań w porównaniu z czerwcem – mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl. W pozostałych metropoliach lipiec przyniósł jednak spadek sprzedaży. Z rynku znikały w pierwszej kolejności najtańsze lokale, więc tam, gdzie deweloperzy nie dostarczyli odpowiedniej puli w segmencie popularnym, średnia cena metra kwadratowego poszybowała w górę. Takie zjawisko miało miejsce m.in. we Wrocławiu, Trójmieście i Łodzi. Wprawdzie w stolicy Dolnego Śląska deweloperzy zwiększyli nową podaż mieszkań, ale zaadresowali ją głównie do zamożnych klientów. W efekcie średnia cena mieszkań w przeliczeniu na metr kwadratowy wzrosła o 2%.

Podobny wzrost średniej był w Trójmieście i Łodzi. Przy czym akurat w tych miastach miała na to wpływ przede wszystkim wyprzedaż najtańszych lokali.

Jaki wybór nowych mieszkań?

Dostępności mieszkań nie powinno się oceniać jedynie przez pryzmat zarobków, a w efekcie zdolności kredytowej oraz średniej ceny metra kwadratowego. Ważny jest też wybór mieszkań na kieszeń przeciętnego kredytobiorcy. Warto więc sprawdzić, czy i jakie mieszkanie mogą kupić w danym mieście „przeciętne” gospodarstwa domowe. Przy tym, trzeba odnotować, że dzięki wkładowi własnemu, kwota na zakup mieszkania, którą dysponują jest większa. Dla uproszczenia przyjęto, że wszystkie koszty transakcyjne mieszczą się w tej kwocie. Ponadto rodzice obiecali młodym kredytobiorcom pomoc w ewentualnym wykończeniu oraz umeblowaniu mieszkania.

Jak wynika z analizy portalu RynekPierwotny.pl rodzina 2+1 może sobie pozwolić na wydatek blisko 730,2 tys. zł (czyli o przeszło 13,1 tys. zł większy niż miesiąc wcześniej), a bezdzietna para – blisko 608,7 tys. zł (o 18,4 tys. zł większy). Z kolei przeciętnie zarabiający singiel na zakup nowego mieszkania za kredyt wraz z wkładem własnym może przeznaczyć 469 tys. zł, czyli o ok. 5 tys. zł mniej niż w czerwcu.

W najlepszej sytuacji są pary i rodziny 2+1. Czas grał na ich korzyść. We wszystkich metropoliach wzrosła bowiem oferta mieszkań, które są w ich finansowym zasięgu. Na przykład w Krakowie rodzina z dzieckiem miała do dyspozycji w lipcu 2260 nowych mieszkań. Dla porównania w czerwcu było ich 1769.

Czy podobnie ma się rzecz z singlami? Nie do końca. Z danych BIG DATA RynekPierwotny.pl wynika, że znajdą oni dla siebie lokum w każdej z największych metropolii. Największy wybór nowych mieszkań w cenie do ok. 469 tys. zł jest w Łodzi i w miastach wchodzących w skład Górnośląsko-Zagłębiowskiej Metropolii. Niestety, w obu tych metropoliach ich oferta się skurczyła, np. w Łodzi z przeszło 2,5 tys. do niespełna 2,4 tys. lokali. Natomiast w pozostałych metropoliach nie dość, że oferta jest znacznie skromniejsza, to w Poznaniu, Warszawie i Trójmieście jeszcze się zmniejszyła.

Jedynie singli planujących zakup mieszkania we Wrocławiu i w Krakowie najpewniej ucieszy wiadomość, że wzrosła liczba mieszkań na ich kieszeń. We Wrocławiu w ofercie deweloperów było ich w lipcu 410, a miesiąc wcześniej – 386, zaś w Krakowie odpowiednio 341 i 294. Warto podkreślić, że w obu metropoliach ten trend utrzymuje się od kwietnia. Jest to efekt tego, że w ofercie firm deweloperskich zwiększyła się liczba lokali w segmencie popularnym, czyli budowanych z myślą o klientach kredytowych, których możliwości są raczej skromne.

Za kwotę, którą dysponuje przykładowy singiel można kupić w większości największych metropolii co najwyżej dwupokojowe mieszkanie, choć w Łodzi i Górnośląsko-Zagłębiowskiej Metropolii znajdzie też trzy- a nawet i czteropokojowe.

Nieco więcej lokali o tak dużym metrażu znajdą w obu tych metropoliach bezdzietne pary. Natomiast w pozostałych największych miastach za 608,7 tys. zł można kupić głównie mieszkania dwupokojowe, choć – z wyjątkiem Krakowa, Warszawy i Wrocławia – jest też całkiem sporo trzypokojowych.

Z kolei w zasięgi rodzin z dzieckiem, mających do dyspozycji 730,2 tys. zł niemal we wszystkich metropoliach (wyjątkiem jest Kraków) są nawet mieszkania czteropokojowe i większe. Najwięcej tak dużych metraży było w lipcu w Górnośląsko-Zagłębiowskiej Metropolii (niespełna 480) i Łodzi (blisko 300). Wciąż można je znaleźć w Poznaniu, Trójmieście, Wrocławiu i Warszawie, choć w tej ostatniej metropolii jest ich tylko ok. 30.