Zamknięcie konta bankowego, wypowiedzenie umów na świadczenie rozmaitych usług, kwestia emerytury oraz polisy ubezpieczeniowej… Lista formalności, które należy załatwić po śmierci bliskiego krewnego jest długa. Niestety, pomimo żałoby i bólu po stracie, nie można ich zbagatelizować, ani odkładać w czasie.

Śmierć małżonka, rodzica, dziecka i każdego innego członka najbliższej rodziny zawsze jest bolesnym przeżyciem. Nawet jeśli od dłuższego czasu ciężko chorował, a rokowania lekarzy były złe, to i tak nikt nigdy nie będzie w pełni gotowy na nadejście tragicznej wiadomości. A tym bardziej, gdy do zgonu doszło nagle, np. wskutek wypadku.

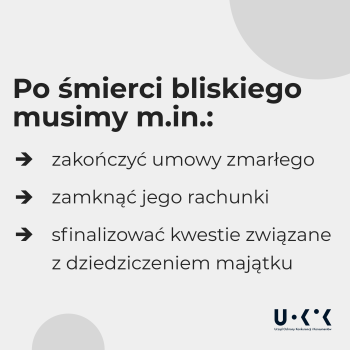

Niestety, pomimo żałoby musimy pamiętać o przykrych formalnościach, które są niezbędne do przeprowadzenia – nie chodzi jedynie o pogrzeb, ale również kwestie finansowe, bankowe, czy wszelkie umowy wcześniej podpisane przez zmarłego.

Serwis FilaryBiznesu.pl w licznych już publikacjach zwracał na to uwagę:

„To powtarzających się błąd, a nawet coś więcej – w świetle prawa, wręcz jego złamanie. Nie można wypłacać pieniędzy z konta zmarłej osoby, nawet jeśli to mąż/żona, rodzic, czy dziecko. Bez zachowania odpowiedniej procedury. Pieniądze na rachunku bankowym należą bowiem do masy spadkowej. Chyba, że wcześniej pozostawiona została specjalna dyspozycja”

Na koncie zmarłego krewnego zostały pieniądze? Przedwczesna wypłata to kłopoty | Filary Biznesu

„Do Pracowniczych Planów Kapitałowych (PPK) należą miliony Polaków, a przy tak ogromnej grupie osób - siłą rzeczy dochodzi do nagłych sytuacji losowych. Niestety, także śmierci uczestników PPK. Co się wówczas dzieje ze środkami zgromadzonymi na jego rachunku? To zależy od rodzinnej sytuacji, czy wcześniej wydanych dyspozycji”

Śmierć uczestnika PPK – kto wówczas otrzymuje zgromadzone środki? | Filary Biznesu

„To przykra, ale częsta sytuacja. I stale powracająca wątpliwość – czy można wykorzystać rentę bądź emeryturę małżonka lub rodzica, która wpłynęła na konto, już po śmierci bliskiego. Tymczasem przepisy są precyzyjne, wskazują jak należy się zachować, aby móc zagospodarować te pieniądze, a równocześnie nie złamać prawa”

Krewny zmarł, a listonosz przyniósł jego emeryturę. Co wtedy należy zrobić? | Filary Biznesu

Podobnych sytuacji, które powstają po śmierci bliskiego, jest znacznie więcej, a o niektórych możemy w traumatycznym czasie najzwyczajniej zapomnieć. Dlatego Urząd Ochrony Konkurencji i Konsumentów przygotował poradnik „O czym pamiętać po starcie bliskiej osoby”.

„Formalności związane ze śmiercią bliskiej osoby obejmują nie tylko organizację pogrzebu. Istotne jest uregulowanie zobowiązań, które pozostawił po sobie zmarły, w tym rozwiązanie umów z bankiem, ubezpieczycielem, dostawcą prądu czy usług telekomunikacyjnych. Wiele z tych kwestii wymaga odpowiedniego działania i zgromadzenia niezbędnej dokumentacji” – czytamy w publikacji UOKiK.

Podkreślono, że pierwszym krokiem zawsze jest uzyskanie aktu zgonu, który wystawia Urząd Stanu Cywilnego. Dokument jest niezbędny do załatwienia wielu spraw np. ubiegania się o zasiłek pogrzebowy z ZUS czy urlop okolicznościowy od pracodawcy (jego długość uzależniona jest od stopnia pokrewieństwa).

„Wszystkim podmiotom, wobec których zmarły posiadał zobowiązania i umowy, należy zgłosić śmierć. W tym celu może być potrzebna kopia aktu zgonu. Aby tak się stało, dostawca usług musi zostać poinformowany o śmierci abonenta. Operator nie dostaje informacji z urzędu, że jego klient zmarł i nadal może wystawiać faktury na nazwisko zmarłego”

– podkreśla UOKiK.

„Bardzo ważne jest sprawdzenie wszystkich zobowiązań, jakie płacił zmarły przed swoją śmiercią, np. umowa z bankiem, firmą pożyczkową, spółką ubezpieczeniową, wspólnotą mieszkaniową, spółdzielnią, siecią komórkową, operatorem gazowym lub energetycznym i wszelkimi innymi podmiotami. W przypadku śmierci klienta umowa o świadczenie usług wygasa”

- zaznaczono.

Do zablokowania konta bankowego, czy karty kredytowej i rozwiązania umowy najczęściej wystarczy akt zgonu. Z kolei do odblokowania środków może być również potrzebne postanowienie o stwierdzeniu nabycia spadku wydane przez sąd.

Bardziej skomplikowana jest kwestia kredytów i pożyczek, które wcześniej wziął zmarły, bo sytuację prawne mogą być różne w zależności od treści umów. Dlatego każdą trzeba przeanalizować indywidualnie.

„Bardzo ważne jest także zakończenie umów z firmami telekomunikacyjnymi, dostawcami energii oraz innymi usługodawcami. W przypadku umów długoterminowych warto sprawdzić, jakie są zasady ich rozwiązania oraz czy istnieją jakiekolwiek zobowiązania finansowe do uregulowania”

– wyjaśniają autorzy poradnika.

Tym razem nie będziemy poruszać tematu spadku i dziedziczenia, bo to bardzo złożone zagadnienie, o którym serwis FilaryBiznesu.pl pisał wielokrotnie. Poza tym zalecamy uzyskanie porady u profesjonalnego prawnika, aby nie popełnić kosztowanych błędów.

UOKiK zwrócił uwagę też na media społecznościowe, z których korzysta przecież większość z nas. Zmarły także mógł mieć profil na Facebooku, Instagramie, czy X. Jeśli chcemy go zamknąć: „trzeba dostarczyć administratorom portalu akt zgonu lub akt urodzenia zmarłego. Konto można też przełączyć w status in memoriam (ku pamięci). Może to zrobić każdy, kto udowodni, że użytkownik zmarł”.

I jeszcze jedna wskazówka.

„Warto pomyśleć o przygotowaniu własnej koperty tzw. na wszelki wypadek. Powinna ona zawierać wszystkie istotne informacje oraz dokumenty, które ułatwią załatwienie spraw po naszej śmierci. Można ją przekazać zaufanej osobie, komuś z rodziny, przyjacielowi, prawnikowi czy lekarzowi” – tłumaczy autorzy poradnika „O czym pamiętać po stracie bliskiej osoby”.